嘉峪检测网 2025-01-05 20:19

导读:根据高端医械院数据中心统计,截至2024年12月,全国医疗器械产品有效注册、备案数达307221件,同比增长4.29%。

1、总体情况

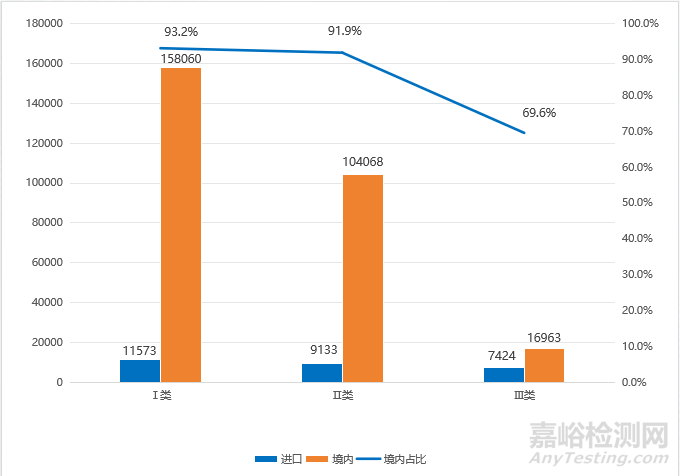

根据高端医械院数据中心统计,截至2024年12月,全国医疗器械产品有效注册、备案数达307221件,同比增长4.29%。其中进口产品有28130件,境内产品有279091件,境内占比90.84%,同比增长4.69%。

图表1 2024年全国医疗器械各类产品进口情况

数据来源:高端医械院数据中心、华科医药(2024年截至12月23日,下同)

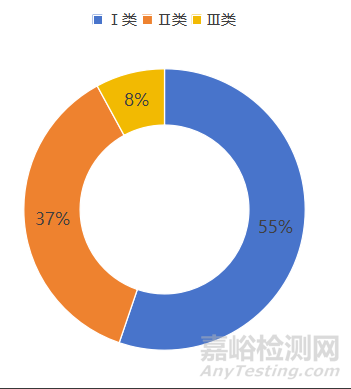

从产品管理类别来看,Ⅰ类产品169633件,占比55.22%,同比增长3.56%;Ⅱ类产品113201件,占比36.85%,同比增长4.44%;Ⅲ类产品24387件,占比7.94%,同比增长8.88%。

图表2 2024年全国医疗器械产品结构

数据来源:高端医械院数据中心、华科医药

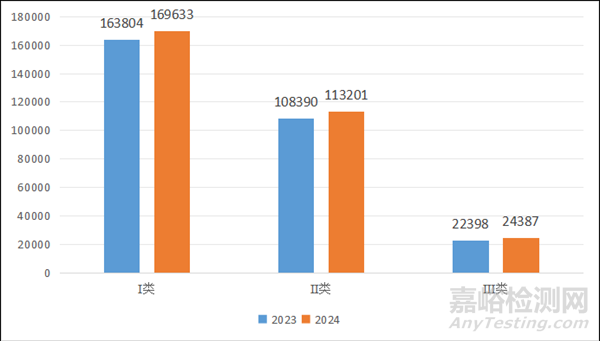

图表3 2023-2024年全国医疗器械各类产品数量趋势

数据来源:高端医械院数据中心、华科医药

2、产品新增动态

1、 细分领域

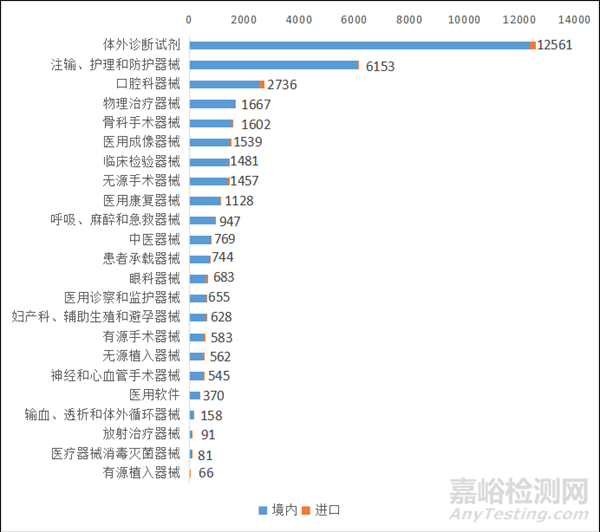

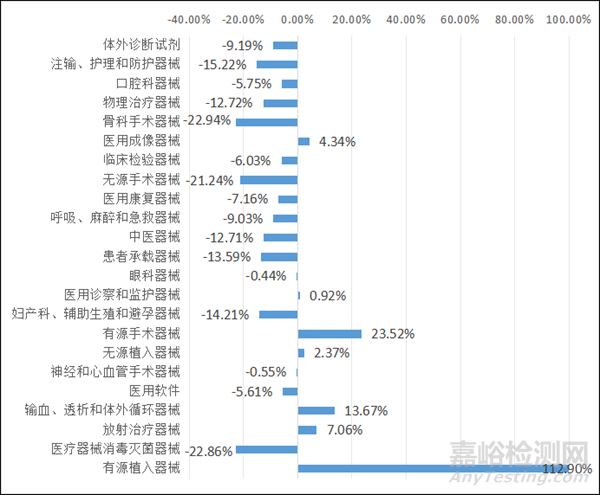

从细分领域来看,体外诊断试剂和注输、护理和防护器械仍是新增注册产品分布的主要领域。2024年首次注册/备案产品数最多的是体外诊断试剂,共计12561件(占比33.76%),其次是注输、护理和防护器械6153件(占比16.54%)、口腔科器械2736件(占比7.35%)。有源植入器械最少,为66件。在23个细分领域中有7个领域的申报数量呈现同比增长,其中有源植入器械申报数量上升态势最为亮眼,注册数量为66件,同比增长112.9%,其中50件为进口产品。其次是有源手术器械,注册数量583件,同比增长23.52%。骨科手术器械、医疗器械消毒灭菌器械、无源手术器械注册数量均显著减少,分别同比下降了22.94%、22.86%和21.24%。

图表4 2024年首次注册/备案产品类型分布情况

数据来源:高端医械院数据中心、华科医药

图表5 2024年首次注册/备案产品类型分布同比变化

2、AI+

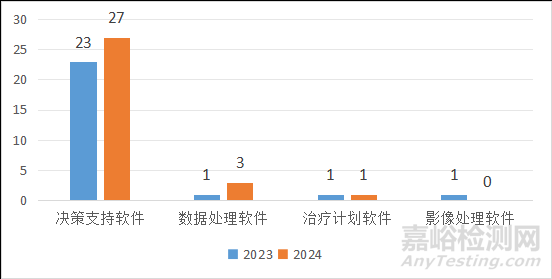

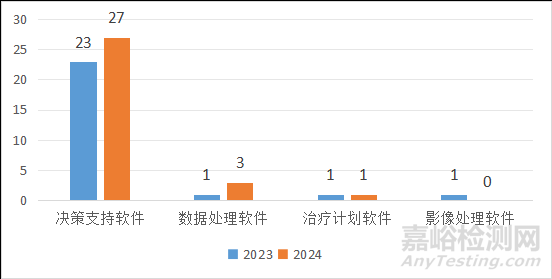

2024年在我国注册上市的应用深度学习的医疗器械共31项,均为境内产品,注册数量较2023年(26件)有小幅增长。

图表6 2023-2024年应用深度学习的医疗器械产品分布

3、手术机器人

2024年在我国注册的手术机器人共54件,其中境内产品注册 49项,占90.7%;进口产品注册5项,占9.3%。境内手术机器人注册数量较2023年(30件)显著增长,增长率为63.3%。

根据临床医学的应用场景分类,骨科手术机器人的注册数量最多(29件,占比53.7%),增长速度也最快。

图表7 2023-2024年手术机器人产品分布

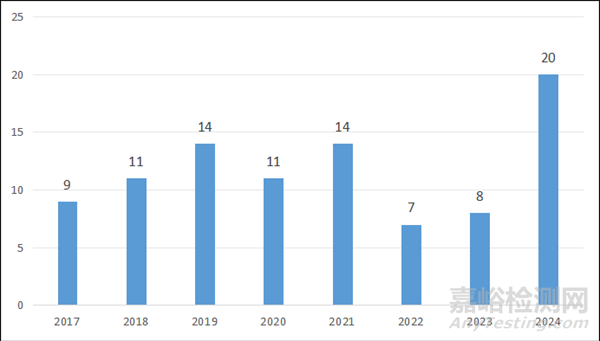

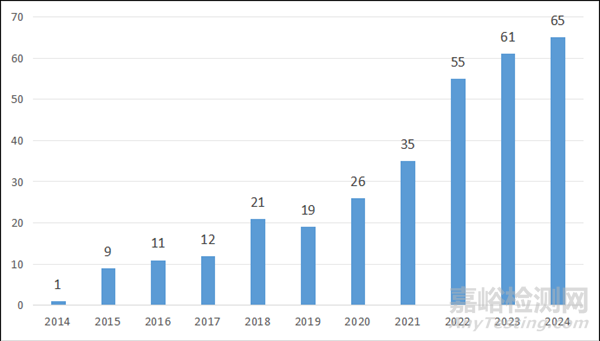

4、创新和优先审批

2024年国家药监局发布20件医疗器械进入优先审批通道,9件医疗器械优先审批上市,66件医疗器械进入创新审查通道,65件创新医疗器械获批上市。

图表8 2017-2024年通过医疗器械优先审批申请的产品数量

图表9 2014-2024年通过创新医疗器械特别审查申请的产品数量

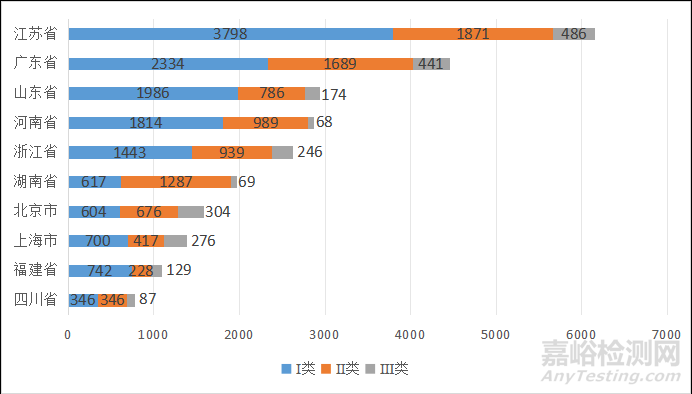

5、重点省份

2024年首次注册/备案产品数排名前三的各省(自治区、直辖市)分别是江苏省6155件、广东省4464件和山东省2946件。江苏省继续领跑全国,凭借其强大的产业基础和政策支持,新增注册医疗器械产品数量连续三年保持领先,同时在Ⅰ类、Ⅱ类、Ⅲ类产品数量上均为第一。

图表10 2024年各省(自治区、直辖市)首次注册/备案产品数量(TOP10)

数据来源:高端医械院数据中心、华科医药

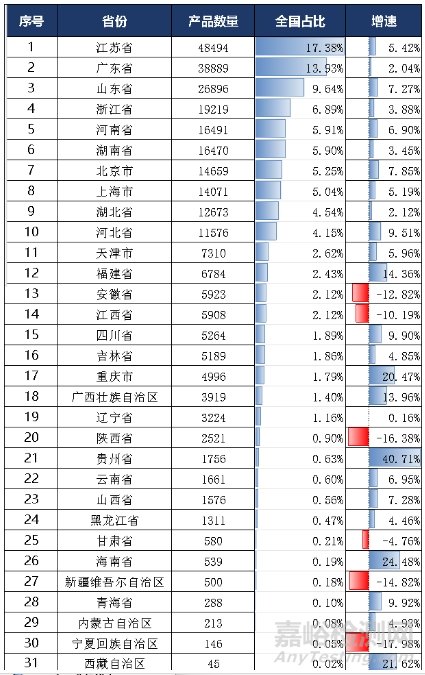

3、省份排名

从省份分布看,2024年全国医疗器械产品数量主要集中江苏、广东、山东和浙江四个省份,其中江苏省48494件(全国占比17.38%)、广东省38889件(全国占比13.93%)和山东省26896件(全国占比9.64%)、浙江省19219件(全国占比6.89%);从增速来看,贵州省产品数量增长最快,较2023年底增长了40.71%。

图表11 2024年全国各省(自治区、直辖市)医疗器械产品分布情况

数据来源:高端医械院数据中心、华科医药

1、Ⅰ类产品

Ⅰ类产品数量排名前三的省份分别是江苏省(30851件)、广东省(20838件)和山东省(20062件);贵州省增速最快,为40.47%。

图表12 2024年全国各省(自治区、直辖市)拥有Ⅰ类产品数量情况

数据来源:高端医械院数据中心、华科医药

2、Ⅱ类产品

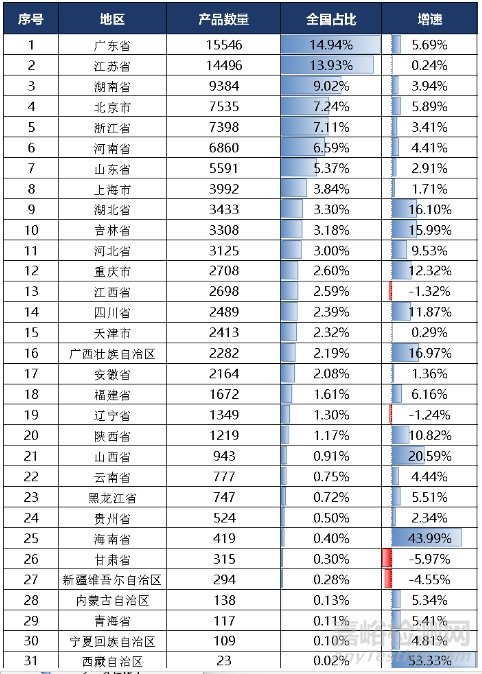

Ⅱ类产品数量排名前三的省份分别是广东省(15546件)、江苏省(14496件)和湖南省(9384件);西藏自治区增速最快,为53.33%。

图表13 2024年全国各省(自治区、直辖市)拥有Ⅱ类产品数量情况

数据来源:高端医械院数据中心、华科医药

3、Ⅲ类产品

Ⅲ类产品数量排名前三的省份分别是江苏省(3147件)、北京市(2550件)和广东省(2505件);海南省增速最快,为61.54%。

图表14 2024年全国各省(自治区、直辖市)拥有Ⅲ类产品数量情况

数据来源:高端医械院数据中心、华科医药

2024 年,中国医疗器械行业在政策支持、技术创新和市场需求的多重推动下,整体呈现积极发展态势。产品数量稳步增长,国产替代进口趋势进一步加速。在细分领域方面,体外诊断试剂、注输及护理防护器械等传统领域依旧保持重要地位。同时,新兴领域发展迅猛,手术机器人境内注册数量大幅增长,其中骨科手术机器人表现突出;采用深度学习技术的医疗器械产品陆续获批上市,注册数量稳步提升,人工智能技术兴起为医疗器械产业发展带来了重大机遇。国家持续鼓励医疗器械创新,进入优先审批和创新审查通道的产品数量稳中有进。从区域分布来看,江苏省、广东省、山东省等重点省份仍是医疗器械研发注册的核心区域,展现出较强的竞争力;贵州省、海南省等产品数量增速高的省份展现出良好的发展潜力,为行业发展注入了新的活力。

随着“十四五”规划的深入推进,预计医疗器械行业将在创新驱动下持续高质量发展。新兴技术的应用会更加广泛和深入,不断提升产品性能和医疗服务水平。审批政策的支持将激励企业加大研发投入,进一步优化产品结构,高端产品占比有望继续提高。同时,行业集中度可能会进一步增强,优势地区和企业将引领行业发展,带动整体产业向更高质量、更高效益方向迈进,为守护公众健康发挥更大作用。

来源:高端医械院数据中心

关键词: 医疗器械