2025年5月27日,国家药品监督管理局批准了科凯(南通)生命科学有限公司(简称“科凯生命科学”)的KOKACLIP®经导管二尖瓣修复系统(国械注准20253130967)创新产品注册申请。

截至目前,我国上市的创新医疗器械累计353项。

KOKACLIP®经导管二尖瓣修复系统为国内首批进入国家药监局创新医疗器械特别审查程序的经导管瓣膜修复类产品。

作为科凯生命科学的首张三类医疗器械注册证,该产品的上市将进一步打破进口产品在该领域的垄断,为二尖瓣反流患者提供了更加安全有效的临床解决方案。

# 二尖瓣反流市场概况

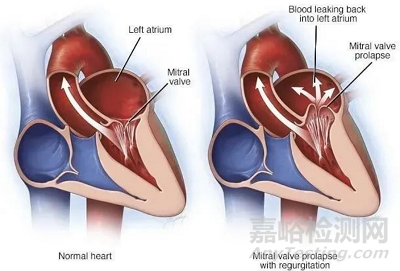

二尖瓣反流(MR)是人口老龄化社会中最常见的心脏瓣膜疾病,重度二尖瓣反流患者如未得到有效治疗,5年死亡率可达50%。

全球二尖瓣反流市场规模

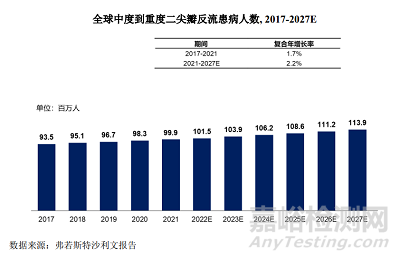

2017年全球中度到重度二尖瓣反流的患病率为1.25%,2021年时患病率达1.28%,预计到2027年时,全球中度到重度二尖瓣反流的患病率将进一步增加到1.37%。

全球中度到重度二尖瓣反流的患病人数从2017年的9350万人增长至2021年的9990万人,2017年到2021年期间的复合年增长率为1.7%。

这一患者群体数量将进一步扩大,预计到2027年将达到1.14 亿患者,2021年到2027年的预计复合年增长率为2.2%。

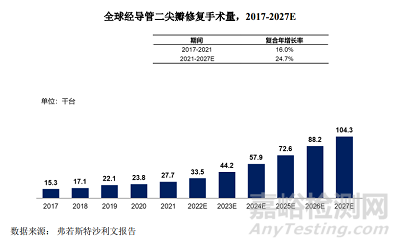

全球经导管二尖瓣修复手术量从2017年的1.53万台增长至 2021年的2.77 万台,2017年到2021年期间的复合年增长率为 16.0%。

预计到2027年,全球经导管二尖瓣修复手术量将达到10.43万台,2021年至2027年期间的复合年增长率为 24.7%。

中国二尖瓣反流市场规模

在中国 35 岁以上的人口中,中度到重度二尖瓣反流的患病率从2017年的1.31%增加至 2021年的1.37%,预计到2027年时,患病率将增加至1.42%。

中国中度到重度二尖瓣反流的患病人数从2017 年的1000 万人增长至 2021年的1110 万人,2017年到2021年期间的复合年增长率为 2.6%。

这一患者群体数字将进一步扩大,预计到2027年将达到1260 万人,2021年至2027年期间的复合年增长率为2.1%。

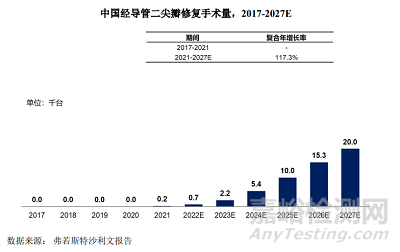

2021年,中国经导管二尖瓣修复手术量约为200台,预计到2027年将达到2万台,2021年到2027年期间的复合年增长率为 117.3%。

# 产品介绍

KOKACLIP®由夹合器及输送系统、导管鞘组件组成。夹合器及输送系统由夹合器、植入导管和可操控套管组成。导管鞘组件由导管鞘和扩张器组成,导管鞘包括可调弯鞘和手柄。

该产品采用经皮方式,适用于经心脏团队评估后认为存在外科手术高风险,且二尖瓣瓣膜解剖结构适合的退行性二尖瓣反流(MR≥3+)患者。

KOKACLIP®是全球首款全尺寸规格型号和全弹片自锁的二尖瓣夹,在降低多夹放置率、减少远期反流的同时可最大程度保护瓣叶,防撕裂、防脱落。

该产品采用经皮介入技术,突破了传统开胸手术的局限,为高风险患者提供更安全、更精准的微创治疗。其具有弹性自锁功能的夹合器利用镍钛合金超弹性特性,可实现自主锁定和动态调节,在降低瓣叶张力的同时简化手术流程,展现出良好的临床可靠性和操作便捷性。

作为中国首批一字型二尖瓣夹,也能最大程度避免腱索缠绕问题,借助产品独特的小半径调弯功能,还可大幅降低穿刺高度要求。通过以上设计,产品可实现更安全有效的夹持,适应更广泛的患者,整体操作也更直观便捷,治疗效果显著。

相关临床数据

KOKACLIP®的临床数据显示该系统具备良好的长期安全性、有效性:

1、30天存活率高达99.15%,复合MAE率为13.7%;

2、显著和持续的MR降低:术后12个月MR≤2+的患者高达97.8%;

3、二尖瓣反流症状和生活质量显著改善;术后低压差持续低于5mmHg。

# 二尖瓣介入治疗市场概况

截至目前,全球共有13款二尖瓣介入治疗器械获得批准。

经导管二尖瓣缘对缘修复术(TEER)领域包括:

雅培 MitraClip 是唯一一款获得FDA/CE/NMPA三方认证的TMVR产品。

爱德华 PASCAL 分别于2019年和2022年获得CE和FDA认证。

2023年9月和12月,捍宇医疗 ValveClamp、德晋医疗 DragonFly 2款国产TEER获NMPA批准上市,打破了中国市场被外资垄断的局面。2025年,臻亿医疗 NeoNova、科凯生命科学 KOKACLIP 这2款国产TEER也紧随其后,成功获NMPA批准上市。

相对于TEER,瓣环成形、腱索修复的相关器械发展相对缓慢,循证医学证据也较少。

而二尖瓣置换领域则包括经股静脉入路的爱德华 SAPIEN M3经导管二尖瓣置换系统和经心尖入路的雅培 Tendyne经导管二尖瓣置换系统、佰仁医疗 Renato经导管瓣中瓣系统这3款产品获批,其中雅培Tendyne是全球首个获批上市的经导管二尖瓣置换系统。

▲全球获批二尖瓣修复及置换类产品

由于二尖瓣结构的复杂性与较高的技术壁垒,经导管二尖瓣置换术研发难度较大,目前绝大多数均处于探索性或早期临床探索阶段,雅培Tendyne于2020年初获CE批准上市后,美敦力、爱德华等紧随其后寻求突破。

国内市场的TMVR挑战者中,TAVR三巨头启明医疗、心通医疗、沛嘉医疗主要依靠战略合作的形式布局,通过购买、代理等方式引进国外技术,可以在短时间内迅速实现赛道布局,但核心关键技术难以完全掌握,后续再创新能力可能不足。

国内目前在二尖瓣置换领域只有佰仁医疗Renato经导管瓣中瓣系统获批,此外还有形成三足鼎立的纽脉医疗、以心医疗以及臻亿医疗,3家企业分别对应的3个TMVR产品:Mi-thos、MitraFix 以及 TruDelta,目前3款产品都已进入注册临床阶段,前景可期。

来源:Internet

关键词:

二尖瓣夹