嘉峪检测网 2025-08-20 20:54

导读:本报告旨在对2025年第二季度国内腔镜手术机器人的产品概况、市场规模、区域分布等方面进行全面分析,洞察市场走向。

腔镜手术机器人是目前商业价值最大的一类手术机器人,应用范围广泛,主要应用于泌尿外科、妇科、普外科及胸外科等领域。以达芬奇为例,腔镜手术机器人通常由医生控制台、机械臂及影像系统组成。作为外科医疗器械领域的技术顶峰,腔镜手术机器人占据了手术机器人的最大细分市场,一直备受瞩目。

本报告旨在对2025年第二季度国内腔镜手术机器人的产品概况、市场规模、区域分布等方面进行全面分析,洞察市场走向。

01产 品 注 册

1、新产品获批

2025年第二季度,共有1款腔镜手术机器人获批注册证,为唯精医疗旗下的WJ-SR01-200腔镜手术机器人。此外,在今年7月,佗道医疗旗下YC100腔镜手术机器人也成功上市。截至目前,今年共有5款腔镜手术机器人进入市场。

表 1 2025年新获批腔镜手术机器人产品清单

数据来源:众成数科

02市 场 概 况

1、整体市场

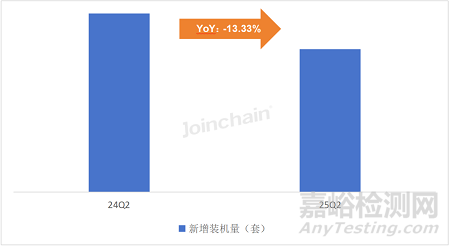

据众成数科测算,由于此前积压的采购需求于2025年第一季度集中释放,2025年第二季度新增装机量有所减少,同比下降13.33%。

图 1 2024Q2 vs 2025Q2国内公立医疗机构腔镜手术机器人装机量

数据来源:众成数科

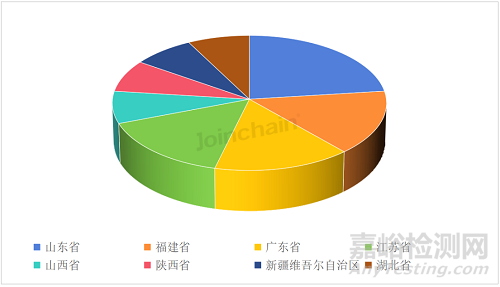

2、区域分布

从各省新增装机量情况来看,山东、福建、广东、江苏等医疗卫生能力较发达地区采购手术机器人的意愿较强。从各省采购型号偏好上来看,山东、山西等地更倾向于采购民族品牌,其他地区则以采购直观医疗旗下达芬奇手术机器人IS4000、IS4000CN为主。

图 2 2025Q2国内各省市公立医疗机构腔镜手术机器人新增装机量分布(单位:套)

数据来源:众成数科

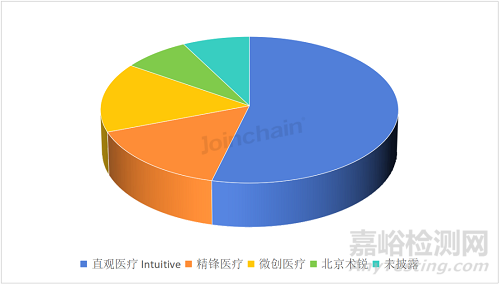

3、市场竞争格局

2025年第二季度,国内腔镜手术机器人仍处于“一超多强”的市场竞争格局。其中,直观医疗以53.8%的市占率排名第一,国产品牌中精锋医疗、微创医疗等品牌新增装机量较多。

值得一提的是,今年国产“达芬奇”IS4000CN新增装机量迅速增长,2025年第二季度IS4000CN占直观医疗达芬奇手术机器人新增装机量的57%以上。

图 3 2025Q2国内公立医疗机构腔镜手术机器人市场竞争格局(按新增装机量计算,单位:套)

数据来源:众成数科

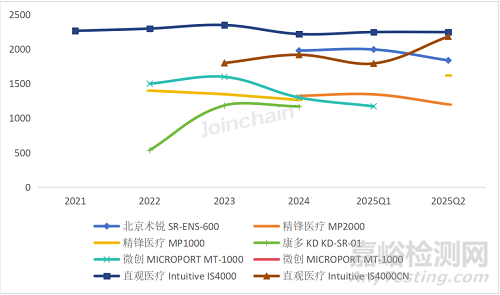

4、价格变化趋势

从各品牌重点型号中标价格中位数变化情况来看,不同品牌旗下不同型号的价格分层较为明显。

直观医疗旗下进口达芬奇IS4000的中标价格中位数长期保持2200万元左右。国产达芬奇IS4000CN受益于本土化生产等条件,中标价格中位数显著低于进口版本,如西安市第三医院单一来源采购价仅为1550万元,创下2025年中标单价新低。不过,2025年第二季度,国产达芬奇IS4000CN价格波动幅度较大,部分项目中标价格逼近进口版本。

国产品牌方面,微创旗下MT-1000及MT-4000、精锋旗下MP1000及MP2000等型号凭借自身特色及价格优势开辟了市场,中标价格主要集中在1100-1800万元不等。

图 4 2021-2025Q2各品牌重点型号中标价格中位数变化情况(单位:万元)

数据来源:众成数科

03发 展 趋 势

目前,国产腔镜手术机器人赛道不断涌现各类新技术,基于本土市场的实际情况和临床需求,逐步打造更加适合中国实际国情的手术机器人解决方案。

机械臂构型优化、专科器械创新、力反馈技术突破、影像导航升级、模块化与一体化并行、单孔技术拓展、术中荧光显影与AI导航等方面逐步成为产品迭代的重点方向。

除此之外,国产腔镜手术机器人在力反馈功能探索、个性化耗材制造、供应链整合和本土化服务等方面具备独特优势,在国家政策对国产高端医疗设备的支持力度加大的背景下,有望以更加灵活的商业模式、更快的临床需求响应速度、更聚焦中国高发病种的解决方案,快速推动国产品牌市场竞争力的提升。

可以预见的是,腔镜手术机器人将根据临床需求持续迭代,在更广泛的科室和手术类型中逐步突显价值。同时,腔镜手术机器人也将逐渐向基层市场下沉,将更精准的手术模式惠及更多患者。

来源:众成医械

关键词: 腔镜手术机器人