疝是最常见的外科疾病之一,表现为人体的某个脏器(小肠等)或组织离开其正常解剖部位,通过先天或后天形成的薄弱点、空隙或筋膜缺损进入另一部位,俗称“疝气”。

疝病按发病位置分类列示如下:

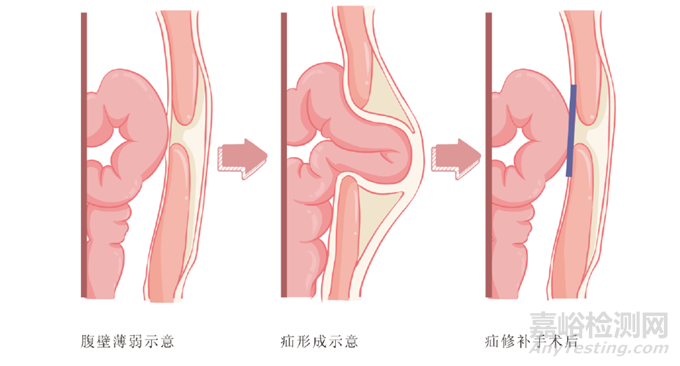

成人疝无法自愈,目前无张力疝修补术为临床治疗疝气的主要方法,《成人腹股沟疝诊断和治疗指南(2018 年版)》明确指出,目前成人腹股沟疝只有通过外科手术治疗才能获得痊愈,非手术方法无法治愈。疝修补手术采用疝修补片加强缺损的组织,具有无缝合张力、手术损伤小、恢复快、疼痛感小、复发率低的特点。以腹部疝为例,对疝的临床表现简要示意如下:

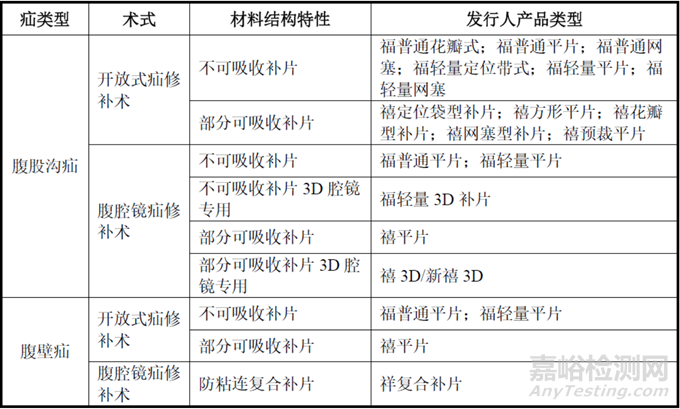

疝修补片有多种分类方法,临床应用主要按照材料结构特性和术式进行分类。按照材料结构特性,可分为不可吸收补片、部分可吸收补片、防粘连复合补片、完全可吸收补片等;按照适用的术式可分为适用开放式疝修补术的补片和适用腹腔镜疝修补术的补片。目前,临床使用的疝修补片主要为不可吸收补片、部分可吸收补片和防粘连复合补片,完全可吸收补片的临床应用很少。

(1)不可吸收补片

临床上广泛应用的不可吸收补片,材料主要为聚丙烯(PP)、聚四氟乙烯(PTFE)、聚酯(PET)等。其中,聚丙烯材料化学性质稳定,机械强度较高,聚丙烯单丝制成的编织网具有编织牢固、手感好、较低的收缩,较少的炎症反应,以及可以反复弯曲的优点,是临床上使用的不可吸收补片的主要材料。聚丙烯不可吸收补片的代表性产品包括,天助畅运的善释·福®疝修补片、碧迪医疗的 Bard® Mesh 系列补片、强生的 PROLENE®系列补片等。

(2)部分可吸收补片

单一材料的不可吸收疝修补片往往存在生物力学性能不相容、炎性反应强烈、粘连等问题。为了解决上述问题,在传统的单一材质不可吸收补片的基础上,通过引入另外一种可吸收材料,与原有的不可吸收补片形成一种部分可吸收补片,可以实现减少最终异物植入量、减轻异物反应的目标。该类补片通常采用不可吸收材料与可吸收材料的单丝混合编织,代表性产品包括天助畅运的善释·禧®疝修补片、强生的 Ultrapro 补片等。

其中,天助畅运的善释·禧®疝修补片是用不可吸收的聚丙烯单丝与可吸收的 PGCL单丝混合编织而成。PGCL 的降解吸收时间约为 3 个月,该补片在吸收前克重为 70-100g/平方米,可吸收单丝吸收后的克重约为 35g/平方米。降解吸收前后克重的差异,大幅度降低了补片植入人体后最终的残余重量,实现了减少最终异物植入量的目的。

(3)防粘连复合补片

传统疝修补片容易造成粘连,甚至导致肠梗阻和肠管侵蚀,无法在腹腔内使用。研究表明,聚丙烯等材料直接与腹腔内脏器接触时,在第 1 天就开始发生粘连,第 3 天时达到高峰,第 7 天时炎症减弱,纤维组织开始长入。如果有一种暂时性屏障能够在一段时间内隔绝修补材料,防止其与脏器接触,则可以达成防粘连的目的。国内市场防粘连复合补片主要包括巴德医疗的 Sepramesh补片、强生的 PROCEED 补片、天助畅运的善释·祥®复合补片。其中,天助畅运的善释·祥®复合补片由聚丙烯单丝编织网与可吸收材料 PLCL 复合成型,聚丙烯单丝编织网层面向腹壁,PLCL 膜层面向腹腔内脏器,从而隔绝脏器与聚丙烯单丝网的接触,实现防粘连效果。在腹膜修复、纤维蛋白沉积重新恢复平衡后,PLCL 屏障层在人体内逐渐降解,最终降解为二氧化碳和水,被人体吸收代谢。

其中,天助畅运的防粘连复合补片采取了诸多精细的创新设计,具有如下特点及优势:

二、疝修补行业的市场规模

根据世界各大疝外科协会汇总估算,全球总人口超过 70 亿人,超过 10 亿人会在其一生中的某个时期罹患疝病。全世界每年要实施 2000 万台腹股沟疝修补术,根据 Grand View Research 公司于 2017 年的研究报告,2017 年全球疝网装置市场规模为 40.4 亿美元,预计在 2018-2025 预测期内以 2.8%的复合年增长率增长,至 2025 年全球疝修补材料市场规模将达 50.3 亿美元。

手术数量方面,《老年腹股沟疝诊断和治疗中国专家共识(2019)》的资料显示,腹股沟疝是外科的常见疾病,其发病率约为 3.5‰,老年腹股沟疝的发病率更是高达 11.3‰。根据国家统计局数据,截至 2022 年末,我国 65 岁以上人口 2.10 亿人,占总人口的 14.86%。中国发展研究基金会预测,从 2035 年到2050 年是中国人口老龄化的高峰阶段,根据预测,到 2050 年中国 65 岁及以上的老年人口将达 3.8 亿,占总人口比例近 30%;60 岁及以上的老年人口将接近5 亿,占总人口比例超三分之一。人口老龄化程度提高,疝修补手术需求将增加更为明显。

根据标点信息的行业研究报告,2019 年我国疝修补手术量超过 190 万例,同比增长 7%。2020 年受到外部环境等不利因素影响,全国各类门诊和手术的开展受到限制,因此疝修补手术总量出现下滑,为 171 万例。2021 年,随着人民生活和各项社会活动回归正常,2021 年我国疝修补手术实现恢复性增长,达到 188 万例。预计 2025 年,疝修补手术数量将达到 248 万例。

来源:标点信息《中国疝修补片行业市场研究报告》

根据标点信息的行业研究报告统计,2019 年我国疝修补片的使用量达到218 万片,同比增长约 7%,2020 年受到外部环境等不利因素影响,补片使用量随手术量的减少而下滑,2021 年呈现出了 9.88%的增长率,疝修补片的使用量回升至 213 万片。我国疝修补手术以腹股沟疝修补术为主,因此腹股沟疝修补片的使用比例较高,其近 4 年的市场占有率约为 94%。预计到 2025 年中国疝 修补片的使用量将达到 281 万片,2021-2025 年复合增长率在 7.15%左右。

来源:标点信息《中国疝修补片行业市场研究报告》

根据标点信息的行业研究报告,按照生产厂家出厂价格计算,2021 年我国疝修补片市场的销售收入为 12.84 亿元,预计 2025 年市场销售额将达到 17.48 亿元,2021-2025 年复合增长率为 8.02%。按照以向终端医院的销售价格计算,2021 年我国疝修补市场销售额为 63.68 亿元,预计 2025 年市场销售额将达到88.29 亿元,2021-2025 年复合增长率为 8.51%。

三、疝修补行业的技术发展趋势

19 世纪开始,疝手术修复的重要性就得到了认可,历经了各种手术策略和疝修补片的演变,疝修补的技术和术式日趋成熟。尽管临床上有多种产品可供使用,但植入物仍然受到多种限制,迄今仍没有一款能够完美修复缺损的理想疝修补片问世。

与早期的金属植入物相比,聚丙烯等材料组成的不可吸收补片显示出更好的宿主反应,通过多种设计特性,包括材料、孔径、编织结构和克重,聚丙烯补片已经成为现在疝修补领域的主要产品。然而,单一材料补片仍然存在粘连、机械不匹配和潜在的疤痕组织形成等问题。为了克服单一材料补片的缺陷,通过交联、涂层或其他方式将两种或两种以上的材料复合在一起,形成复合补片,结合了多种材料和形态的优点,最大限度地减少粘连、感染和其他并发症,如混编的部分可吸收补片可提升舒适度,双层的复合补片可提供有效的防粘连作用等。

综上所述,优化的材料选择和结构设计是疝修补行业技术发展的重要趋势。

四、疝修补行业的竞争格局

根据标点信息《中国疝修补片行业市场研究报告》数据,目前外资企业仍在我国疝修补片市场占据主导地位。按照销售收入计算,2021 年碧迪医疗占有的市场份额为 20.64%,在市场中排名第一;美敦力排名第二位,占有市场份额16.17%;天助畅运占有 11.29%的市场份额,排名行业第三位,高于第四名强生。

来源:标点信息《中国疝修补片行业市场研究报告》

按照销售数量计算,碧迪医疗的疝修补片销售数量最高,占据市场份额12.21%;天助畅运疝修补片的销售数量排名第二,占据市场份额 10.43%,高于美敦力、强生的市场份额。

来源:标点信息《中国疝修补片行业市场研究报告》

(1)强生公司

强生公司(JNJ.N)成立于 1886 年,是全球最具综合性、业务分布范围广的医疗健康企业之一,业务涉及医疗器材、制药和消费品三大领域。在医疗器械领域,强生与发行人的同类产品主要包括疝修补片、修补固定器、吻合器、防粘连膜等,及其业务子公司主要是爱惜康有限责任公司。

(2)美敦力公司

美敦力公司(MDT.N)成立于 1949 年,主要业务包括心脏与血管业务、微创治疗业务、恢复性疗法业务和糖尿病业务等,美敦力于 1996 年进入中国市场。在医疗器械领域,美敦力与发行人的同类产品主要包括疝修补片、修补固定器、吻合器等,及其业务子公司主要包括柯惠有限责任公司、常州市康迪医用吻合器有限公司和 Medtronic Xomed, Inc.等。

(3)碧迪医疗器械有限公司

碧迪医疗(BDX.N)成立于 1897 年,主要业务板块包括医疗、介入和生命科学。在医疗器械领域,碧迪医疗(BDX.N)主要包括疝修补片、修补固定器等,及业务子公司主要是巴德医疗(C. R. Bard, Inc.)及其子公司。

(4)天助畅运

在疝修补产品领域,公司深度耕耘 20 余年,多次取得国产首张产品注册证,引领国内疝修补行业的发展方向。目前,公司已经形成较为完善的疝修补产品线,与国际巨头开展全方位竞争。公司的疝修补产品线丰富,包括平片、网塞、3D 等多种形态的善释®系列疝修补片产品,覆盖不可吸收补片、部分可吸收补片、防粘连复合补片等多种类型领域,已形成“善释 福®”系列、“善释 禧®”系列、“善释 祥®”系列、“善释 祉®”系列四大疝修补片产品系列百余种自有产品,可用于腹股沟疝、股疝、脐疝、切口疝等各种类型的疝与腹壁外科疾病,适用于临床领域各种创新术式。

(5)日照天一生物医疗科技有限公司

日照天一主要产品包括疝修补片和一次性射频消融用针状电极等。

(6)江苏三联星海医疗器械有限公司

三联星海的主要产品包括吻合器、疝修补片、结扎夹等。

理想的疝修补片应当具有具体几个特点:(1)化学惰性、无毒、无致敏和致癌性、可以被消毒、易于制造成型,且易于处理和植入;(2)补片没有或很少有异物反应,也没有粘连的风险,可抵抗感染和血清肿的形成,并且具有足够的机械强度和耐用性,以及足够的柔韧性以保证患者正常的身体运动;(3)补片应如同自体组织一般,可以保证疝的终身修复而不会复发和造成疼痛。

聚丙烯作为传统的人工合成聚合物,其长期的临床应用证明了该材料具有非致癌性、无过敏或超敏反应、化学惰性、较为清晰的异物反应程度等特点,并且聚丙烯可以使用成熟的工业化灭菌方式进行灭菌,也可以使用合适的加工工艺将其加工成疝修补片。在聚丙烯材料已经确定的情况下,各疝修补片生产厂家在设计补片产品时,考虑重点即为:设计具有合理结构的产品,这些产品能够抵抗人体正常生理活动过程中造成的机械应变,并且遵循大网孔、较少植入材料的思路。克重和孔径则是需要关注的关键性能指标。

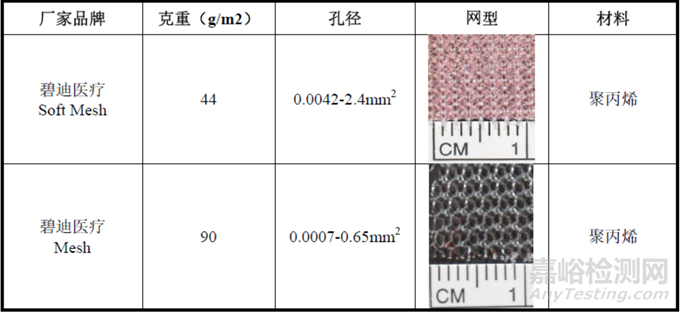

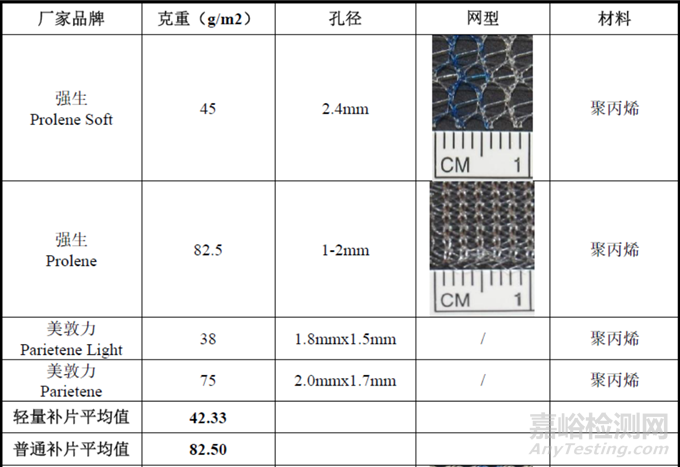

2012 年,Andrea Coda 等人比较了强生、美敦力、碧迪医疗、天助畅运等公司的聚丙烯轻量补片和聚丙烯普通补片的克重数据;2017 年,Savannah Est 等人比较了强生、美敦力、碧迪医疗、天助畅运等公司的聚丙烯轻量补片和聚丙烯普通补片的网型结构;2018 年,Noor Sanbhal 等人比较了强生、美敦力、碧迪医疗、天助畅运等公司的聚丙烯轻量补片和聚丙烯普通补片的孔径数据。天助畅运的对应产品与上述文献中强生、美敦力、碧迪医疗产品的指标对比情况如下:

注:①碧迪医疗、强生、美敦力的克重数据来自来源于《Coda A, Lamberti R, Martorana S. Classification of prosthetics used in hernia repair based on weight and biomaterial[J]. Hernia, 2012, 16(1): 9-20.》;②碧迪医疗、强生、美敦力的孔径数据来自《Sanbhal N, Miao L, Xu R, et al. Physical structure and mechanical properties of knitted hernia mesh materials: A review[J].Journal of Industrial Textiles, 2018, 48(1): 333-360.》;③碧迪医疗、强生的网型数据《Est S, Roen M, Chi T, et al. Multi-directional mechanical analysis of synthetic scaffolds for hernia repair[J]. Journal of the Mechanical Behavior of Biomedical Materials, 2017, 71: 43-53.》;④天助畅运的轻量补片和普通补片的克重、孔径和网型数据来自产品参数。

如上表,天助畅运的聚丙烯轻量补片的克重,低于碧迪医疗、强生的聚丙烯轻量补片的克重,与美敦力同类产品的克重基本相当;天助畅运聚丙烯轻量补片的孔径,大于碧迪医疗、强生、美敦力的同类产品的孔径。天助畅运聚丙烯普通补片的克重,低于碧迪医疗、强生、美敦力的同类产品的克重;天助畅运聚丙烯普通补片的孔径,大于碧迪医疗同类产品的孔径,小于强生、美敦力同类产品的孔径,但差异不大。

综上,天助畅运的聚丙烯轻量补片、聚丙烯普通补片的克重、孔径等关键性能指标与碧迪医疗、强生、美敦力的同类产品相比无明显差异。

来源:高禾投资研究中心

关键词:

疝修补片