嘉峪检测网 2025-05-10 11:06

导读:本文通过多维度剖析医学影像设备产业现状,并提出针对性的产业发展建议及监管思考,以期为助力我国医学影像设备产业高质量发展,提升我国在全球产业链中的地位提供参考。

摘 要

医学影像设备作为现代医疗体系的重要工具之一,其发展水平不仅直接关乎疾病诊疗效率与公共卫生服务效能,也是推动我国医疗服务体系和科技进步的关键因素。近年来,我国医学影像设备产业呈现多元化且蓬勃发展的态势,市场规模持续增长,本土企业与外资企业相互角逐,在不同技术领域与市场层级各施所长,推动产品迭代升级;创新产品审批数量稳步上升,为产业注入新活力,从新型探测器到智能化成像算法,前沿成果不断涌现。当前医学影像设备产业既面临着政策支持、技术进步等机遇,也面临着技术瓶颈、市场竞争加剧等挑战。本文通过多维度剖析医学影像设备产业现状,并提出针对性的产业发展建议及监管思考,以期为助力我国医学影像设备产业高质量发展,提升我国在全球产业链中的地位提供参考。

As a key component of the modern healthcare system, medical imaging equipment plays a crucial role in improving disease diagnosis and public health service efficiency. It is also a driving force behind the advancement of China’s healthcare system and scientific innovation. In recent years, China’s medical imaging equipment industry has experienced robust and diversified growth. The market continues to expand, with domestic and international companies competing across various technological domains and market segments, each leveraging their strengths to drive product iteration and upgrades. The number of approved innovative products has steadily increased, injecting vitality into the industry. Cutting-edge technologies— from new types of detectors to intelligent imaging algorithms—are emerging rapidly. Despite strong policy support and technological progress, the industry also faces significant challenges, such as technical bottlenecks and intensifying market competition. This study systematically examines the current status of the industry from multiple dimensions and offers targeted recommendations for industrial development and regulatory strategies. The goal is to support high-quality development of China’s medical imaging equipment sector and enhance its position in the global industrial value chain.

关键词

医学影像设备;产业升级;国产化;监管科学;技术创新

medical imaging equipment; industrial upgrading; domestic innovation; regulatory science; technological innovation

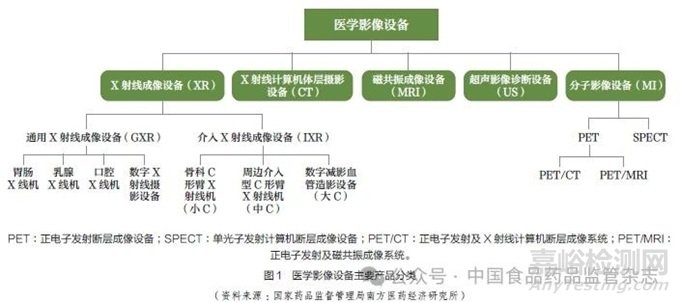

医学影像设备是指以诊断或治疗引导为目的,通过对人体施加可见光、X 射线、超声或强磁场等各种物理信号,采集人体反馈的信号,通过处理呈现出可视化图像的一类设备。医学影像设备种类众多,根据其成像技术原理可以分为X 射线成像设备(X-ray,XR)、X 射线计算机体层摄影设备(computed tomography,CT)、超声影像诊断设备(ultrasonography,US)、磁共振成像设备(magnetic resonanceimaging,MRI)、分子影像设备(molecular imaging,MI)5 大类(图1)。各类设备的成像能力、适用范围和辐射安全性等存在差异,临床应用中互相补充。

《医药工业发展规划指南》《增强制造业核心竞争力三年行动计划(2018-2020 年)》等文件明确把高性能医疗器械列为重点发展领域之一,而医学影像设备在高性能医疗器械中可排第一位,其集聚了制造业的先进技术和前沿成果,是我国从制造大国走向制造强国最有潜力的突破点之一,也是推动我国科技进步和医疗服务升级的关键因素。

我国医学影像设备产业起步较晚,从20 世纪末开始,才逐步拥有国产影像设备整机生产能力,目前正处于快速成长期,但与国际水平相比,平均发展水平仍存在一定差距[1]。随着市场需求的驱动和国产设备的崛起,我国医学影像设备产业不断追赶国际先进水平。本文基于市场格局、产业生态及监管现状,试析我国医学影像设备产业发展现状,并提出产业发展建议及监管思考,以期为我国医学影像设备产业实现稳步发展、提升全球竞争力,推动医疗健康事业迈向更高水平提供有益参考,助力产业在技术创新、市场拓展与规范监管的协同发展之路上行稳致远。

1. 市场稳健发展

1.1 国内市场规模

在政策支持、医疗需求增长以及国产品牌崛起等多重因素推动下,我国医学影像设备市场规模持续扩大,只是近年来受需求透支和技术依赖等因素影响,市场规模经历了2 年下滑。据测算,2024 年国内市场规模达562.9 亿元(图2)。国家先后出台《“十四五”医疗装备产业发展规划》《医疗装备产业高质量发展行动计划(2023-2025 年)》等政策文件,鼓励国产医学影像设备创新,国产品牌不断在US、CT、MRI 等领域取得突破,在中端市场占据主导,并逐步向高端市场迈进。随着人口老龄化趋势加剧和慢性病发病率上升,医学影像设备的临床需求显著增加。同时,人工智能(artificial intelligence,AI)、大数据和云计算等技术的应用,加速了医学影像设备的智能化进程,推动行业向精准化、个性化和远程化的方向发展,为医疗健康产业的高质量发展注入新动能。

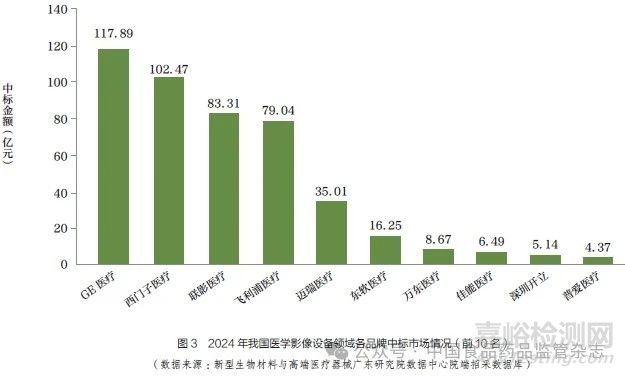

从中标金额来看(图3),目前,我国医学影像设备市场由外资品牌和国产品牌共同竞争,外资企业如GE 医疗、飞利浦医疗和西门子医疗等在高端市场占据优势,国产企业如联影医疗、迈瑞医疗和东软医疗等在中低端市场竞争力日益增强,并不断向高端市场突破。整体来看,我国医学影像设备市场正迈向高端化、智能化和国产化,通过持续的技术创新和产品升级,未来国产品牌有望进一步扩大市场份额,逐步打破外资品牌在高端市场的垄断格局,实现中国医学影像设备产业的全面崛起。

1.2 重点领域市场格局

基于研究团队对全国公立医院等招标采购单位的医学影像设备中标数据的统计与监测,2024年我国医学影像设备市场规模居前5 位的产品线分别为CT、US、MRI、数字减影血管造影设备(digital subtraction angiography,DSA)以及数字X 射线摄影设备(digital radiography,DR),见表1。

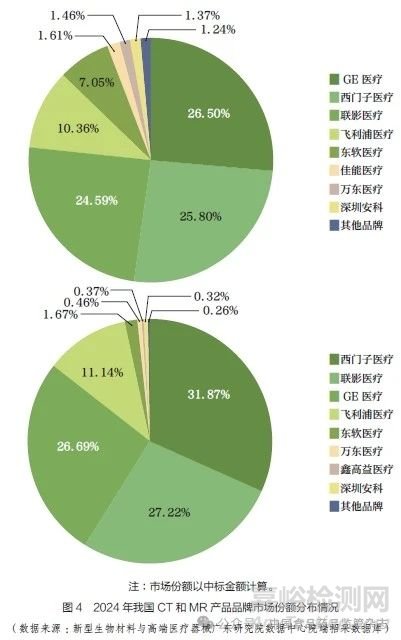

选取市场规模排名居前位的细分市场CT、MRI 进一步分析品牌份额(图4)。结果显示,GE 医疗、飞利浦医疗和西门子医疗等进口品牌仍占据主导地位,联影医疗、东软医疗、深圳安科、万东医疗等国产品牌占据日益重要的市场地位,国产企业成绩斐然。GE 医疗、飞利浦医疗和西门子医疗等外资企业经过多年积累,在产品性能、供应链和客户认可度等方面建立了较完整的体系,同时以临床需求为导向不断进行产品开发和技术迭代,优化生产策略与全球布局,以巩固其全球市场的领导地位。在医学影像设备产业逐步实现国产替代的进程中,除产品性能指标与硬件差距外,外资企业在智能化软件、学术导入、售后服务、维修维保和临床培训等方面同样值得国产企业对标学习。

从招标单位等级来看,不同等级医院呈明显的分层化采购,见表2。其中三级甲等医院作为我国医疗系统的核心力量,贡献了医学影像设备采购总量的55%以上;二级甲等医院紧随其后,对技术成熟的基础级影像设备有较高的采购需求;其他等级医院的需求相对分散,这种差异化的采购格局,既反映了我国医疗资源配置的现状,也为相关企业提供了差异化发展的市场空间。

从采购主体分布来看,医学影像设备市场需求呈多元化趋势,除传统采购主力三甲医院和新建医院外,省、市、区级卫生健康部门及部分县域医共体的采购占比明显提升,未来集中采购也将成为医学影像设备市场的发展趋势之一,见表3。

1.3 进出口贸易情况

2024 年我国医学影像设备出口呈现高端突破、多元拓展的鲜明特征。美国、德国、日本等市场占据出口总额的主要份额,充分彰显了国产设备的国际竞争力,见表4。与此同时,新兴市场快速扩张,东南亚地区出口整体提速,这种发达国家和地区树品牌、新兴市场扩规模的国际化布局,既体现了联影医疗、迈瑞医疗等龙头企业“先难后易”的战略路径,也展现了我国医学影像设备产业的梯度竞争优势。

从出口地区分布来看,我国医学影像设备出口呈现区域聚集特点,见表5。上海和广东凭借完善的产业链配套体系和对外贸易政策,成为国产医学影像设备第一梯队出口地区,2024 年出口额分别达到13.51 亿美元和13.36 亿美元。北京和江苏组成第二梯队,出口额分别为9.84 亿美元和9.79 亿美元,其中北京依托众多企业总部和研发中心优势,江苏则凭借制造业集群效应,在出口领域表现突出。这种梯度分布的出口格局,既反映了各地区在医学影像设备产业中的差异化定位,也展现了我国医学影像设备产业整体竞争力的提升。

从进口数据来看,我国医学影像设备进口呈现高端集中、来源多元的特点, 见表6。德国(14.84 亿美元)、美国(9.59 亿美元)和日本(7.11 亿美元)贡献了主要进口份额, 表明我国在高端影像设备[ 如高端MRI、CT、正电子发射及X 射线计算机断层成像系统(positrone mission tomography/computed tomography,PET/CT)等] 方面仍有依赖。同时,荷兰、墨西哥、法国、印度进口占据一定份额,形成多层次供应体系。这种进口格局既反映出我国在高端影像设备核心技术上仍存在差距,也体现了医疗机构采购需求的多元化趋势。值得注意的是,随着国产替代进程的不断推进,我国医学影像设备进口增速逐步放缓,展现了国内产业升级的积极成效。

从主要进出口贸易市场来看,我国医学影像设备国际贸易仍存在显著贸易逆差,尤其体现在德国,贸易逆差达8.58 亿美元(进口14.84 亿美元、出口6.26 亿美元),这反映出我国在高端医学影像设备领域仍依赖国际技术。值得关注的是,中美贸易已基本实现平衡(进口9.59 亿美元、出口10.70 亿美元),表明了国产设备在美国市场稳步提升的竞争力。整体而言,我国医学影像设备已具备较为扎实的市场基础,国际化发展空间巨大,同时仍需在高端设备领域加强技术研发和创新突破。

2. 医学影像设备市场快速增长

2.1 生产企业

截至2024 年底,我国医学影像设备生产企业达2641 家,较2023 年同比增长7.18%,见表7。其中,可生产第一类医疗器械企业1930 家, 同比增长6.07% ;可生产第二类医疗器械企业1686 家,同比增长7.8% ;可生产第三类医疗器械企业499家,同比增长3.1%。从地区分布来看,江苏、广东、山东位列前三,凭借良好的产业基础和优质的产业配套资源,已成为医学影像设备产业发展聚集地。同时,北京、上海作为创新高地和临床资源高地,医学影像设备企业已逾百家,且第三类医疗器械及创新产品比例远高于其他地区,具备强大的发展动能。

2.2 产品注册

从产品注册备案情况来看,截至2024 年底, 医学影像设备注册备案产品总量达10 925件,见表8。其中,第三类医疗器械产品总计达1294 件,占比11.8%。第三类医学影像设备进口注册454 件、境内注册840件,境内注册占比达65%。此外,2024 年,境内第三类医学影像设备产品首次注册数量达到165件,同比增长20.44%,近5 年年均复合增长率达8.85%。近两年,境内医学影像设备产品首次注册数量保持高位,产品加速迭代,中高端产品呈现“量质齐升”的特点,新产品已成为驱动产业增长的主要动力。

从注册备案地区分布来看,截至2024 年底,境内注册共计9502 件,进口注册共计1423 件,境内注册数量最高的地区为广东、江苏、山东和浙江,见表9。

截至2024 年底,进口注册数量最高的国家和地区分别为德国407 件、美国345 件和日本338 件, 韩国83 件位列第四,见表10。

2.3 创新审批

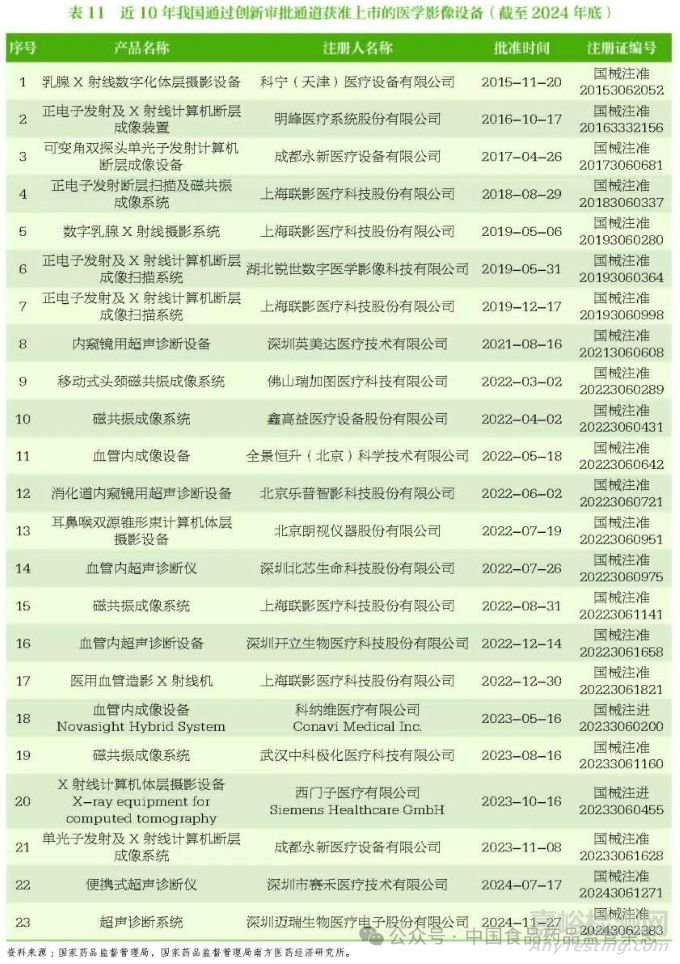

医学影像设备产业以创新驱动发展,不断推出新技术、新产品和新服务,同时也在智能化、数字化方面积极探索,推动行业创新发展。从创新审批来看,在政策的大力支持下,我国创新审批不断加速,近10 年,通过创新审批通道获准上市的医学影像设备产品共计23 件, 见表11。2024 年,有71 件产品进入创新审批通道,展现了我国医学影像设备产业在创新方面所取得的显著成就。

3. 机遇与挑战

3.1 发展机遇

3.1.1 全球市场稳步扩张

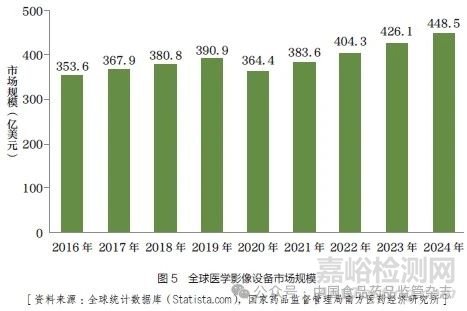

在技术创新、老龄化人口增加及慢性病发病率上升等因素影响下,全球医学影像设备市场保持稳步增长[2]。据测算,2024年全球医学影像设备市场规模达448.5 亿美元,如图5 所示。其中,US、MRI、CT、MI[PET/CT、单光子发射计算机断层成像设备(single-photon emission computed tomography ,SPECT)] 等细分市场均呈现不同程度的增长趋势。同时,当前行业正经历深刻变革,AI、5G 远程影像、云计算等技术的融入推动了医学影像设备的智能化发展[3-4],医学影像设备从以诊断功能为核心的基础定位,加速向诊疗全流程整合平台演进。该趋势既体现了全球医疗健康需求的升级,也反映了数字化、智能化技术对医学影像设备产业的创新作用。

3.1.2 监管体系日趋完善

随着技术的不断进步和市场需求的变化,我国对医学影像设备的监管重点逐渐转向产品的创新性、安全性和有效性。为持续推动医疗器械创新高质量发展,国家药品监督管理局定期开展监管会商。2024 年7 月, 国家药品监督管理局对医学影像和AI 类创新医疗器械进行监管会商,围绕国内首个可用于肺部气体成像的磁共振成像系统及颅内动脉瘤CT 造影图像辅助检测软件等展开,综合检验、审评、检查、监测等重要信息,研究提出了监管重点和注册人质量管理要点。

监管部门通过优化审评审批、加强标准制定等措施,确保新技术在安全性、有效性和可靠性方面符合相关标准。2023 年以来,医疗器械监管体系逐步完善,国家药品监督管理局医疗器械技术审评中心先后发布了《磁共振成像系统人工智能软件功能审评要点》《影像型超声诊断设备(第三类)注册审查指导原则(2023 年修订版)》等9 项指导原则、审评要点。国家药品监督管理局先后发布了YY/T 1861-2023《医学影像存储与传输系统软件专用技术条件》、YY/T 0767-2023《彩色超声影像设备通用技术要求》、YY/T 1928-2023《预期用于磁共振环境的医用电气设备的术语和分类》等技术规范标准,积极推动医学影像设备产业的健康发展。

近年来,工业和信息化部、国家药品监督管理局、国家卫生健康委员会积极推动筹建医疗装备产业与应用领域标准化技术组织。2022 年11 月,全国医疗装备产业与应用标准化工作组成立,目前已审查通过关键材料和关键零部件等10 项标准立项提案,推动医疗装备与多领域跨领域协作。2024 年,在国家药品监督管理局的指导下,高端医疗装备创新合作平台成立,下设医学影像装备工作组、放射治疗装备工作组等9 个工作组,致力于研究新一代医学影像设备安全性有效性评价的新工具、新标准、新方法,推动医学影像设备关键零部件及关键技术自主能力的提高。

在医疗信息化快速发展的背景下,数据共享与整合成为提升医疗服务效率和质量的关键环节。国家医疗保障局正加快推进医保影像云共享路径建设,2024 年12 月,国家医保影像数据云共享中心正式启动,要求医疗影像资料实现云端存储与共享,但目前部分已注册的医学影像存储与传输系统软件(picture archivingand communication system,PACS)仅支持本地存储,不支持向云端上传,因此医保影像云共享路径的建设可能会推动医学影像设备及软件的大规模变更注册。

在国际上, 美国食品药品监督管理局(Food and Drug Administration,FDA) 不断加强对新技术的评估和审批,推动医学影像设备产业朝健康、可持续的方向稳健发展。FDA 下属器械与放射卫生中心(Center for Devices and RadiologicalHealth,CDRH)的科学与工程实验室办公室(Office of Scienceand Engineering Laboratories,OSEL) 编制了监管科学工具目录, 为医疗设备研发和监管人员在缺乏现有标准及医疗器械开发工具(Medical Device Development Tools,MDDTs)的情况下,提供同行评审的资源,有助于医疗器械行业的创新与发展。目前,FDA 在医学成像与诊断领域已推出包含“增强型CT的材料定量准确性评价方法与设计”等监管科学工具。2024 年3 月,美国卫生高级研究计划局(Advanced Research Projects Agency for Health,ARPA-H)与CDRH 共同建立医学影像数据市场(medical imaging data marketplace,MIDM), 旨在提高数据的标准化程度,推动医学影像数据的共享和利用,加速软件即医疗器械(Software as a Medical Device,SaMD) 和AI/ML 医疗设备创新发展,并为监管部门制定相关政策和法规提供数据支持。

3.1.3 政策红利推动国产替代

近年来,我国全方位加大政策支持力度,致力于推动高端医学影像设备产业的蓬勃发展。在战略规划引导上,《“十四五”医疗装备产业发展规划》明确鼓励高端医学影像设备自主创新,为产业发展指明了核心方向。从医疗体系建设层面来看,“千县工程” 深入实施,以提升县域医疗服务能力为目标,通过优化资源配置,为高端医学影像设备下沉基层开辟道路。同时,分级诊疗政策持续推进,清晰界定各级医疗机构的功能定位,使得基层医疗补短板的需求长期存在,这不仅带动了县级医院设备配置率的提升,还进一步释放了中低端设备的市场空间。在设备更新方面,《推动大规模设备更新和消费品以旧换新行动方案》等为医疗机构更新医学影像设备提供了坚实保障,加速了老旧设备的换代升级。例如,通过大型医用设备配置政策的开放及优先采购、税收优惠、贴息贷款政策等举措扶持国产企业。大力发展第三方医学影像中心,进一步丰富了产业业态。为了产业规范与长远发展,标准化建设工作正在加速,通过推动高端设备、关键零部件和核心技术的标准制定,促进产业链各环节协同发展,助力医学影像设备产业迈向新高度。

3.1.4 技术创新助力产业升级

一方面, 高端技术持续突破,国产企业逐步攻克高端医学影像设备的关键技术, 缩小与国际龙头企业的差距[5]。另一方面,通过AI 与影像技术深度融合,PET/CT 等设备利用AI 在影像分割、辅助诊断、剂量优化等方面的应用显著提升了设备智能化水平[6]。此外,基层医疗机构对医学影像设备的需求日益凸显,便携化与基层下沉已成为医学影像设备产业发展的显著趋势,随着移动式C 臂机、床旁超声技术(point-of-care,POC) 等便携式影像设备的加速普及[7],其“轻量化设计、智能化操作和低成本运维”三大核心优势充分满足基层医疗需求,有力支撑并加速推进了分级诊疗制度的落地。

3.1.5 临床市场需求持续扩容

随着经济社会的发展,我国老龄人口占总人口的比例不断上升,数据显示,2023 年末全国65 周岁及以上人口达21 676 万人,占总人口的15.4%,60 周岁及以上老年人口约2.97 亿人[8],我国已步入老龄化国家的行列。随着年龄增长、身体机能衰退、慢性病发病率上升,对各类医疗服务的需求愈发旺盛。此外,我国人均卫生费用支出也在快速增长,数据显示,卫生总费用占国内生产总值(gross domestic product,GDP) 比重从2016年的6.2% 增长至2023 年的7.2%,2023 年我国卫生总费用为90 575.8 亿元, 其中个人卫生支出为24 751.1 亿元, 占27.3%[9-10],人口老龄化和慢性病发病率的增加给医学影像设备产业带来增量市场空间。

3.1.6 国际化合作与出口潜力

国产设备凭借性价比优势正逐步打开“一带一路”国家和地区市场, 大量国产设备厂家通过国际认证加速出海, 并不断有高端设备进入全球市场。同时, 国际监管协同机制为国产创新注入新动能, 例如, 全球医疗器械法规协调会(Global Harmonization Working Party,GHWP)通过成立医疗器械审评互信实践(Common Evaluation Reliance Practice,CERP) 特别工作组、设立GHWP 学院等方式[11-12], 聚集成员国家和地区的审评经验和监管资源;国际医疗器械监管机构论坛(International Medical Device Regulators Forum,IMDRF) 作为更广泛的全球协作平台,主导构建了医疗器械单一审核程序(medicaldevice single audit program,MDSAP)、医疗器械唯一标识(unique device identifier,UDI) 系统等国际规则, 与GHWP 形成“全球- 区域”双轨协同网络, 协同推动全球医疗器械监管的趋同、协调和信赖,助力国产创新医学影像设备出海。

3.2 面临的挑战

3.2.1 核心技术进口主导明显

一方面,从市场格局来看,高端市场仍为进口为主,GE医疗、飞利浦医疗和西门子医疗等品牌在高端影像设备领域占据技术优势,迈瑞医疗、联影医疗、深圳安科、开立医疗等国产企业在基层市场竞争力较强,但高端市场突破仍需时间。另一方面,高端医学影像设备的部分核心技术和关键零部件(如超导磁体、高性能探测器、晶体材料、光子计数探测器等)仍依赖进口,国产化率有待进一步提升。

3.2.2 研发投入与基础研究不足

近年来,尽管我国医学影像设备产业发展迅速,但研发投入与基础研究仍显不足,制约了技术的自主创新和产业的长远发展,导致在关键领域缺乏突破性进展。与国际先进水平相比,我国在设备小型化、高解像度的实现以及多模态影像系统的集成等方面,还存在一定的差距。

3.2.3 国内与国际市场竞争激烈

受多重因素影响,我国医学影像设备市场竞争进一步加剧。全球范围内,欧美企业通过技术垄断和专利壁垒巩固高端市场地位,同时加速布局AI 影像、远程诊断等新兴领域,部分发展中国家和地区在中低端市场凭借成本优势挤压国产企业出口空间,导致国际市场竞争加剧。复杂严峻的市场环境迫使国内企业需要调整发展策略以适应新阶段的市场态势。

3.2.4 创新链与产业链协同有待提升

医学影像设备产业涉及产品类别众多,我国上游核心部件与下游临床应用需求存在一定脱节,产业链整合能力较弱。同时,我国医学影像设备产业创新与科技创新、临床需求之间衔接不够紧密,对市场实际需求与产业化生产中的技术难点重视不足,迫切需要进一步构建“政—产—学—研—医—检—监—金(融)—经(济)”融合的全链条协同创新生态。

4. 产业发展及监管思考

4.1 建立公平竞争机制,推动国产替代高质量发展

加大支持国产核心零部件替代进口的政策力度,持续研究有利于加快国产替代及迭代升级速度的注册审评政策,并通过多方联动制定缩短产品进入市场和广泛应用周期的具体措施。同时,建立公平竞争的市场环境,完善招投标评审机制,避免技术参数设置偏向性,为国产设备创造与进口品牌同台竞技的条件;推动厂商健全售前售后服务体系,建立覆盖全国的快速响应网络,并配套开展操作培训和临床技术支持。开展国产设备应用示范项目,在三甲医院和基层医疗机构试点推广,配套操作培训和长期维保服务[13],全方位促进国产医学影像设备快速、广泛地应用于临床实践,助力产业实现高质量发展。

4.2 加强监管科学工具开发,探索技术研究及产品分类

加强适用的监管科学工具开发,强化临床共识与共性技术研究。例如,能谱成像临床适用性研究,AI 注册监管流程研究,质控系统、质量控制、数据加密传输、影像数据标准自动化分析的数据管理及分析平台等。还应进一步结合临床应用风险和市场成熟度,对新技术或新功能产品进行分类调整。

4.3 加强地方审评能力建设,提质增效促监管服务升级

持续提升地方审评能力建设水平,提高审评质量效率,保证审评尺度一致;加快指导原则制定、修订;采取线上线下相结合的形式提升监管能力;开拓沟通交流渠道;开展政策宣讲、主题咨询等多种形式的业务培训指导。

4.4 实施风险分级监管,完善产品全流程风险防控

探索实施基于风险的分级监管与检查,根据产品风险等级和企业信用档案动态调整检查频率,对低风险产品(如超声耦合剂)简化体系考核流程,减少高信用企业检查次数,允许通过远程视频审核部分文档。完善风险会商机制,明确从研发、生产到售后全环节的风险输入来源,同时企业应确保质量管理体系覆盖影像设备特殊要求并与风险控制措施衔接。此外,还应探索建立风险信息共享平台和故障类不良事件披露平台,定期汇总行业共性问题并发布预警。

4.5 推动 AI 与影像设备融合,赋能基层应用

在保障隐私权前提下,探索开放医疗影像数据资源,构建国家级医学影像数据库,为AI 模型训练提供高质量数据支撑。同时,促进AI 与影像技术深度融合,鼓励大语言模型与影像设备结合,支持开发低门槛影像分析工具,降低基层医院使用门槛。

4.6 依托创新联盟,驱动医学影像技术研发创新

我国医学影像设备产业发展仍以企业自成长为主,由领航企业牵头组建行业协会,是我国医学影像设备产业高质量发展的内在要求[14]。相关单位可以搭建和充分利用多方共同参与的创新合作平台、创新联盟,推动强化全链条协同创新机制,推动临床需求反向驱动研发,探索建立医疗机构“痛点清单”定期征集机制,将头部医院对多模态影像融合、基层医院对便携式设备等需求纳入国家重大科研专项指南等。完善利益共享与风险共担机制,探索“ 专利池(patent pool)” 共享模式,对联合攻关成果按贡献度分配知识产权,并通过保险工具对冲临床验证风险。

5. 结语

我国医学影像设备产业在复杂的市场环境中稳步前行,正处于从“跟跑”向“并跑”转型的关键阶段。国家一系列支持政策为产业发展提供了有力保障,从规划引领到科研支持,从审评审批优化到应用推广及政府采购倾斜等,全方位推动产业发展。

当前,我国医学影像设备产业已在关键技术突破与市场渗透中取得阶段性成果。国产设备凭借性价比优势与快速迭代能力,在中低端市场占据主导地位,如DR 国产化率超过65%,基层医疗机构配置率持续攀升[15]。与此同时,以联影医疗、东软医疗为代表的国产龙头企业加速向高端领域突围,3.0T MRI、256 排CT 等设备已进入三级甲等医院采购清单,部分性能指标比肩国际一线品牌。区域产业集群如粤港澳大湾区高端装备制造创新中心、苏州太湖科学城功能片区等通过“产学研医”协同机制,搭建从核心部件到整机集成的全链条突破体系。然而,高端市场仍面临国际品牌技术壁垒压制,7T 超导磁体、光子计数探测器等“卡脖子”产品的国产化率有待突破,企业需加大研发投入、深化产学研合作,才能开辟出国产医学影像设备产业的全新发展路径。在此背景下,AI 技术的深度融合正成为差异化竞争的关键变量,推动行业从单一设备销售向“设备+ 服务+ 数据”生态模式转型。

在国家政策引领与技术创新驱动的双重赋能下,我国医学影像设备产业正迎来高质量发展的黄金机遇期。展望未来,医学影像设备产业将深度融入“技术-场景- 生态”协同创新的发展范式。一方面,多模态影像融合、MI 技术等前沿领域有望突破疾病早期诊断与精准治疗的边界。另一方面,医疗新基建与县域医共体建设将持续释放基层市场潜能,推动国产设备从“跟跑”向“并跑”“领跑”跃迁。此外,随着“一带一路”框架下医疗卫生合作的深化,我国医学影像设备将以更高性价比与智能化水平参与全球产业链重构。可以预见,在政策护航、创新驱动与市场需求共振下,我国医学影像行业将成为引领全球医疗科技变革的重要力量,为构建人类卫生健康共同体贡献中国智慧。

引用本文

卢忠,林家颐,许佳锐*.浅析我国医学影像设备产业发展现状[J].中国食品药品监管.2025.4(255):4-19.

来源:中国食品药品监管杂志

关键词: 医学影像设备