嘉峪检测网 2024-07-22 08:58

导读:本文介绍了人工心脏技术、产品与市场分析。

全球人工心脏设备市场在2023年的规模估计为26.5亿美元,并预计从2024年至2030年将以13.5%的复合年增长率增长。心脏病患病率的上升,如冠状动脉疾病和心血管疾病,对技术先进产品需求的增长,以及监管机构批准的增多正在推动该行业的发展。根据美国疾控中心(CDC)的数据,到2030年,约有1210万美国人将患有心房颤动。

人工心脏设备获得越来越多的监管批准,预计将进一步促进市场的增长。例如,在2023年10月,Anumana公司,一家前沿的人工智能驱动的健康科技企业,作为参考组合的一部分,正式宣布获得了美国食品药品监督管理局(FDA)的510(k)许可,用于其革命性的医疗创新——ECG-AI LEF。这款由人工智能驱动的医疗设备专门设计用于识别那些被标记为易患心力衰竭的个体中的低射血分数。与梅奥诊所的合作凸显了Anumana致力于在人工智能与医疗保健交叉领域的开创性解决方案的承诺。这些举措推动了市场的发展。

合作努力使行业内的不同参与者能够融合知识和技术专长。通过整合来自不同组织的见解,研究人员能对与人工心脏设备相关的复杂挑战获得更全面的理解。这种共享的知识导向更有效的解决方案、改进的设备设计和提升的患者治疗结果。

例如,在2024年1月,Ultromics,一家源自英国牛津大学、专注于患者疗效并以人工智能为动力的健康科技企业,与辉瑞制药达成了合作协定。目标是加强验证过程并获取FDA对于Ultromics的人工智能驱动技术的批准,该技术专门用于检测心脏淀粉样变性。在这项合作中,Ultromics将致力于研究工作,以取得其EchoGo淀粉样变性算法的FDA批准,这是一种具有突破性设备指定的医疗设备,专门设计用于识别心脏淀粉样变性。通过利用深度学习技术,该算法分析常规的心脏超声图像,揭示通常在标准评估中难以发现的心脏淀粉样变性病例。

市场细分

市场洞察:

人工心脏设备市场呈现出适度集中的格局,主要的市场参与者不断推出创新产品。市场正处于高增长阶段,并且增长速度正在加快。例如,在2022年12月,旨在评估Impella ECP在高风险经皮冠状动脉介入(PCI)手术中对重大不良心血管和脑血管事件(MACCE)影响的Impella ECP关键临床试验,获得了美国食品药品监督管理局(FDA)对设备新版本的批准。

这一事件标志着Impella ECP设备在高风险PCI手术中的应用取得了重要进展,这可能有助于减少此类手术相关的并发症,改善患者预后。随着市场上的主要参与者持续研发和推出新的技术,人工心脏设备市场有望继续快速扩张,提供更加安全和有效的治疗选择给需要的患者。

市场正持续见证着旨在推进心脏护理的研究与开发。例如,在2023年8月,雅培公司在西班牙巴塞罗那举行的2022年欧洲心脏病学会大会上展示了一项关于HeartMate 3人工心脏设备的MOMENTUM 3临床试验。试验结果显示,该设备能够将晚期心力衰竭患者的生存期至少延长五年。

并购活动在人工心脏设备市场中处于中等水平。市场中频繁发生收购的主要原因是小型企业拥有强大的技术实力和丰富的产品线,这使得主要企业能够借此提高市场份额,扩展产品组合,并有机会率先进入细分市场。例如,在2023年12月,强生服务公司收购了Abiomed公司,目的是扩大其心血管产品组合。这次收购预计将会对市场增长产生积极影响。

然而,严格的人工心脏设备审批和商业化监管框架阻碍了市场增长。此外,遵循监管标准还可能导致产品召回,从而降低患者和医疗参与者的信心。例如,在2022年12月,Teleflex公司因电池问题,如电池快速耗尽和显示不准确的指示,召回了Arrow AutoCAT 2和AC3主动脉内球囊泵,这些产品属于Telex公司旗下的Arrow International, LLC。

人工心脏设备市场的主要企业也在专注于市场扩张。例如,在2023年10月,CorWave SA在巴黎附近的克利希开设了一座新生产设施,位于塞纳河畔,以支持其商业和临床试验阶段的活动。这些举措反映了企业致力于满足市场需求并进一步巩固其在市场中的地位。

类型洞察:

植入式心脏泵设备在2023年主导了收入市场份额,占比达到68.3%。这些设备通过持续循环血液从心室到全身来承担心脏的泵血功能。随着心脏衰竭发病率的上升和植入式心脏泵设备的技术进步,市场正在增长。改进的耐用性、更小的尺寸以及增强的控制系统使这些设备对于更广泛的患者群体来说变得更加可用和有效。例如,2022年1月,印度IIT-Kanpur推出了Hridyantra计划,专注于创建包括人工心脏在内的高级植入式心脏泵设备,以帮助遭受终末期心脏衰竭的个人。

体外心脏泵设备细分市场预计在预测期内也将显著增长。体外心脏泵产品是外部设备,它们通过在体外泵送血液并将其返回到循环系统中来临时支持心脏。它们有效地治疗急性心力衰竭(HF),并用作移植前的桥梁。心脏疾病发病率的增加以及供体心脏短缺导致了对体外产品的需求增加。

产品洞察:

左心室辅助装置(VAD)细分市场在2023年占据最大收入份额,达到了66.8%。VAD是机械装置,帮助将血液从心脏的左心室泵送到身体其他部位。它们通常被用作等待心脏移植时的临时解决方案,但也越来越多地作为不适合移植的HF患者长期治疗选项。

市场参与者推出的新一代和先进的VAD是推动该细分市场增长的关键因素。这些产品被设计得更加高效、用户友好和经济实惠,预计将进一步增加对VAD的需求。例如,2022年8月,Abbott Laboratories公布了数据,显示接受HeartMate 3 LVAD的晚期心力衰竭患者五年的生存率高于接受较旧的HeartMate II LVAD的患者。HeartMate 3展示了五年期间58%的生存率,而HeartMate II的生存率为44%,这主要是由于与新一代设备相关的中风、凝血和出血相关死亡率下降。

全人工心脏(TAH)细分市场预计在预测期内将以最快CAGR增长。TAH得益于技术进步和它们为等待心脏移植的终末期HF患者提供可行解决方案的能力。截至2024年2月,人工心脏植入领域出现了显著扩张,大约有60个中心,其中约40个在美国,另外20个国际上,已经接受了执行这些救命程序所需的培训。

终端使用洞察:

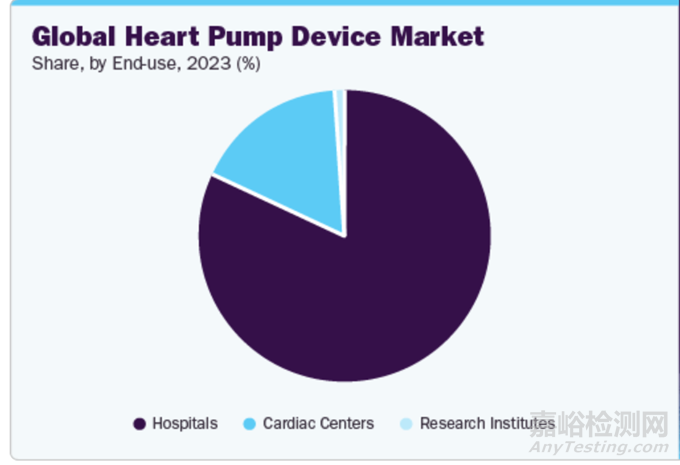

医院细分市场在2023年占据了全球收入最高份额的81.4%。这一增长可归因于全球范围内由于心血管疾病发病率上升以及专业人员和新型心脏泵产品的可用性而导致的外科手术数量的增加。心脏中心细分市场预计在预测期内将以最快CAGR增长,这是由于越来越多的人倾向于在心脏中心进行手术干预。像美国的克利夫兰诊所、英国的圣托马斯医院和德国的慕尼黑德国心脏中心这样的领先心脏中心,体现了对心脏泵设备的需求。这些中心因其在治疗复杂心脏状况方面的专业知识而闻名,并且往往是尖端技术的早期采用者,推动了心脏泵设备的采纳并塑造了市场格局。

区域洞察

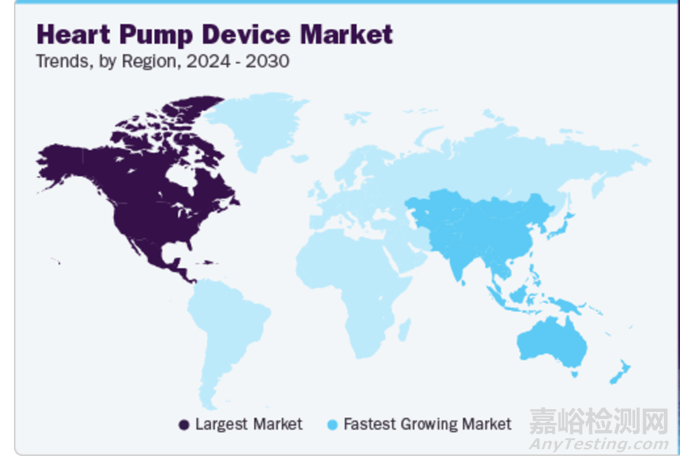

北美心脏泵设备市场在2023年占据了总市场份额的52.7%,主导地位。心血管疾病发病率的上升、先进的医疗基础设施和主要市场参与者的存在,加上手术患者数量的增加及对微创手术认识的提高,预期将推动北美市场的增长。

美国心脏泵设备市场在2023年以90.78%的收入份额主导市场,预计在预测期内将以显著的复合年增长率增长。在美国,先进的医疗基础设施、患者群体的增长以及新产品发布的增多是推动市场在预测期内增长的主要因素。

欧洲心脏泵设备市场在2023年持有第二大收入市场份额。全球范围内,心力衰竭是一个重大的医疗挑战,欧洲就有超过1500万人患有此病。未来几年,这个数字预计将上升,表明对诸如心脏泵等先进治疗方案的需求在增长。

德国心脏泵设备市场在2023年占据了最高的收入份额,达到了21.4%。根据2022年德国心脏报告,冠状动脉疾病(Coronary Heart Disease, CHD)仍然是德国的首要死因,2021年有121,172例死亡与此相关,其中包括45,181例急性心肌梗塞死亡。

英国心脏泵设备市场在2023年持有第二大的市场份额。英国心血管疾病,如冠状动脉疾病、缺血性心脏病和其他心脏相关障碍的患病率预计会增加,这将提升对心脏泵设备的需求。

法国心脏泵设备市场预计在预测期内将以14.0%的显著复合年增长率增长。法国的增长可能会受到心血管疾病发病率上升、医院与诊所数量增加以及人口生活方式变化的推动。

亚太地区心脏泵设备市场预计在预测期内将以最快14.0%的复合年增长率增长。健康意识的提高、私立医院部门的发展、政府支持与支出的增加、心血管疾病发病率的上升以及保险政策的普及都将有助于未来十年的市场增长。

中国心脏泵设备市场在2023年占据了最大的收入市场份额,为22.9%。据《中国心血管健康和疾病年度报告》(2021年版)估计,中国约有890万心力衰竭患者。此外,2023年3月,永仁心医疗器械有限公司在A轮融资中获得了近1亿美元,用于开发治疗心力衰竭的平台。

日本心脏泵设备市场在亚太地区占据了第二大的市场份额。心脏病是日本第二大致死原因,其中冠状动脉疾病占心脏病相关死亡的一半左右。2023年10月,西奈山伊坎医学院宣布与千叶工业大学合作,使用人工智能(AI)进行心血管疾病研究。

印度心脏泵设备市场预计在预测期内将以14.1%的显著复合年增长率增长。特里凡得琅和全印度医学科学院(AIIMS)进行的医院研究表明,风湿性心脏病(RHD)和冠状动脉疾病(CAD)是印度心力衰竭病例的重要原因。心力衰竭是最常见的与心脏有关的住院原因,每年影响大约1%的普通人群,估计有800万至1000万患者。

在拉丁美洲,心脏泵设备市场受多种因素驱动。其中一个重要驱动因素是该地区心血管疾病的发病率增加,特别是在老龄化人群中。生活方式相关风险因素如肥胖和糖尿病的上升也促成了对心脏泵设备需求的增长。墨西哥的心脏泵设备市场预计会因为慢性心脏病高发率、人口增长和心血管疾病发病率上升等因素而增长。市场正朝着更创新、更高效的设备发展,这得益于技术的进步和医疗服务提供者与患者意识的提高。

中东和非洲(MEA)心脏泵设备市场预计将以有利可图的增长率增长。该地区面临着心血管疾病的重大负担,包括心力衰竭,这导致了对先进心脏疗法需求的增加。随着老龄化人口的增加和高血压、糖尿病等生活方式相关风险因素的增多,对心脏护理创新解决方案的需求日益明显。南非心脏泵设备市场在2023年占据了最大的收入市场份额,为33.3%。推动市场的一个趋势是在南非心血管疾病发病率的上升,尤其是在老龄化人群中。这提高了对包括心脏泵设备和人工心脏在内的先进心脏疗法的需求,以改善患者护理和结果。

产品分类

按产品分类,人工心脏设备市场可以细分为以下几种主要类型:

1. 心室辅助装置(Ventricular Assist Devices, VAD)

心室辅助装置是机械装置,用于辅助心脏泵血功能,通常用于心力衰竭患者。根据辅助的心室不同,VAD可以进一步分类:

左心室辅助装置(Left Ventricular Assist Devices, LVAD):这类设备主要用于辅助左心室的泵血功能,是VAD中最常见的一种。LVAD能够显著提高晚期心力衰竭患者的生活质量和生存率。

经皮心室辅助装置(Percutaneous Ventricular Assist Devices, PVAD):PVAD是一种较小的、可经皮肤插入的VAD,主要用于短期支持,如心脏手术后的恢复或急性心肌梗死后的心脏支持。

双心室心室辅助装置(Biventricular Ventricular Assist Devices, BIVAD):同时辅助左右两个心室的泵血功能,用于心力衰竭涉及双侧心室的情况。

右心室辅助装置(Right Ventricular Assist Devices, RVAD):主要用于辅助右心室的泵血功能,常用于右心衰竭或肺动脉高压的患者。

2. 主动脉内气囊泵(Intra-Aortic Balloon Pumps, IABP)

主动脉内气囊泵是一种体外辅助装置,通过在主动脉内放置一个气囊,周期性充放气来辅助心脏泵血,主要用于急性心肌缺血或心源性休克的短期支持。

3. 体外膜氧合(Extracorporeal Membrane Oxygenation, ECMO)

ECMO是一种高级生命支持技术,用于暂时替代心肺功能,常用于严重心肺功能衰竭的紧急情况,如重症肺炎、急性呼吸窘迫综合征或心脏骤停后的复苏。

4. 全人工心脏(Total Artificial Hearts, TAH)

全人工心脏是一种完全取代患者自然心脏的设备,通常用于等待心脏移植的患者作为桥梁,或者作为终末期心力衰竭患者的长期治疗选择。TAH包括两个泵,分别代替左右心室的功能。

这些设备的设计和技术一直在进步,以提高患者的生活质量、延长生存时间和降低并发症的风险。随着技术的不断发展,未来的VAD和TAH设备可能变得更小、更高效,操作和维护也更加简便,为心力衰竭患者提供更多治疗选择。

市场竞争

全球心脏泵设备市场的一些主要参与者包括Abbott Laboratories(雅培公司)、ABIOMED、Getinge AB、Teleflex Incorporated、Fresenius SE & Co. KGaA、LivaNova PLC、CorWave SA、Jarvik Heart, Inc.、Medtronic Plc(美敦力)、SynCardia Systems等。市场竞争格局的特点是关键参与者之间的激烈竞争,包括医疗设备制造商、生物技术公司和研究机构。

已建立的公司在市场上占据主导地位,提供一系列的VAD(心室辅助装置)和TAH(全人工心脏),并得到了广泛的研发努力和强大的分销网络的支持。这些公司专注于技术创新,包括设备的小型化、无线监测和提高生物相容性,以提升设备性能和改善患者治疗结果。此外,战略联盟、合并和收购是市场参与者常用的策略,用于扩大他们的产品组合、地域覆盖和市场份额。

例如,雅培公司以其HeartMate系列VAD设备而闻名,这些设备已被证明在延长晚期心力衰竭患者生命方面非常有效。ABIOMED则是Impella微型心室辅助装置的领先制造商,该装置特别适用于需要短期支持的患者。Medtronic Plc在全球医疗设备领域占有重要地位,提供包括心脏泵在内的多种医疗解决方案。

市场参与者通过不断研发,推出更小、更高效且更易于管理的心脏泵设备,以满足患者和医疗专业人士的需求。同时,通过与其他公司的合作或收购,他们能够快速获取新技术或进入新市场,从而保持竞争力。

例如,当Medtronic收购了HeartWare International时,它不仅增强了自身在VAD市场中的地位,还获得了HeartWare的HVAD泵技术,这是一项在小型化和便携性方面具有优势的技术。类似地,当Abbott Laboratories收购St. Jude Medical时,它获得了多个心脏泵设备和监测系统,进一步扩大了其心血管产品组合。

重要企业:

Abbott

雅培是一家全球知名的医疗设备和制药公司,以其在心脏设备领域的产品而著称,包括HeartMate系列的左心室辅助装置(LVAD)。HeartMate 3是其最新产品之一,具有较高的患者生存率和较低的并发症发生率。

ABIOMED (Johnson & Johnson Services, Inc.)

该司作为医疗器械领域历史最大收购之一案例,作为ABIOMED是Johnson & Johnson Services, Inc.旗下的一个品牌,以其Impella系列的微型心室辅助装置(PVAD)而知名,这些设备用于短期心室支持。

Getinge AB

盖廷格是一家瑞典跨国公司,专注于医疗技术,提供包括心脏手术和重症监护在内的各种设备。在心脏泵设备领域,他们提供一系列产品,包括用于心脏支持的设备。

LivaNova PLC

LivaNova是一家全球医疗科技公司,提供包括心脏泵设备在内的创新解决方案。他们的产品线涵盖了多种用于心脏辅助和替换的技术。

Berlin Heart

柏林心脏是一家专门从事心室辅助设备的公司,提供用于儿童和成人的心室辅助设备,包括EXCOR系列,用于等待心脏移植的过渡治疗。

Picard Medical, Inc. (SynCardia Systems, LLC)

Picard Medical, Inc.通过其子公司SynCardia Systems, LLC,提供全人工心脏(TAH)解决方案。SynCardia的Total Artificial Heart是用于等待心脏移植的成人患者的一种桥梁设备。

Jarvik Heart

Jarvik Heart是一家专注于开发全人工心脏的公司,最著名的产品是Jarvik-7,这是世界上第一个成功植入人体的全人工心脏。

BiVACOR Inc.

BiVACOR是一家澳大利亚的医疗设备公司,开发了一种创新的磁悬浮全人工心脏(magnetically levitated TAH),旨在提供长期的心脏支持。

Leviticus Cardio

Leviticus Cardio是一家以色列的医疗设备公司,专注于开发无线、无透皮导线的心室辅助装置,旨在减少感染风险,提高患者生活质量。

Teleflex Incorporated

Teleflex是一家提供医疗解决方案的公司,包括用于心脏手术和重症监护的设备。在IABP领域处于领先地位,他们提供一系列与心脏健康相关的医疗产品。

专利事务值得关注

随着人工心脏医疗器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

来源:医械知识产权

关键词: 人工心脏