嘉峪检测网 2025-01-03 19:43

导读:本报告旨在对2024年国内腔镜手术机器人市场的规模、品牌格局、区域差异化表现等方面进行全面分析,洞察市场走向。

腔镜手术机器人主要用于软组织手术,一般包括外科医生控制台、机械臂系统和三维高清影像系统,外科医生通过控制台对机械臂的精准操控实现复杂手术操作。腔镜手术机器人是目前应用范围最广泛的手术机器人,主要应用于泌尿外科、妇科、普外科以及胸外科等多个科室。

本报告旨在对2024年国内腔镜手术机器人市场的规模、品牌格局、区域差异化表现等方面进行全面分析,洞察市场走向。

1、整 体 市 场

| 1、市场规模

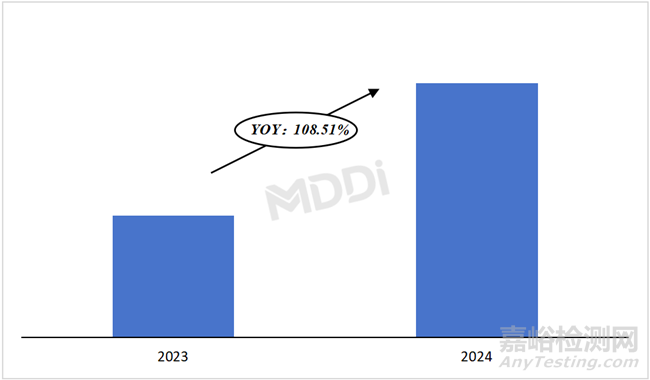

在“设备更新”等相关利好政策带动下,2024年国内腔镜手术机器人销量超100台,同比增速高达108.51%,销量较2023年翻一番,一举创成历史新高。

图 1 2023 VS 2024年国内腔镜手术机器人销量情况

数据来源:医装数胜(市场情况按销量统计,下同;YOY指同比增长率)

| 2、市场格局

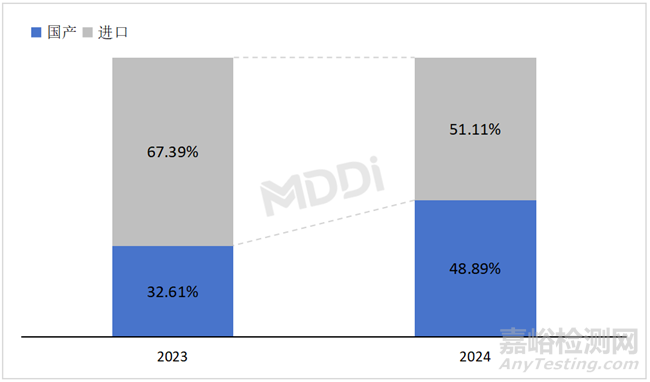

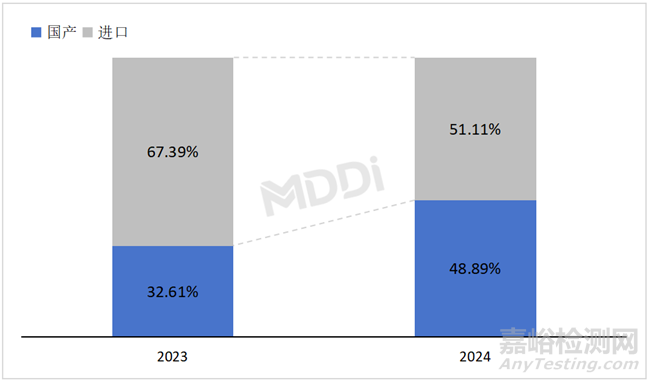

(1)国产化率

2024年,国内腔镜手术机器人市场国产化率猛然增长,较去年同期增加了16.28个百分点,国产品牌几乎力争半壁江山,与进口品牌接近持平状态。

图 2 2023 VS 2024年国内腔镜手术机器人市场国产化率情况

数据来源:医装数胜

(2)品牌格局

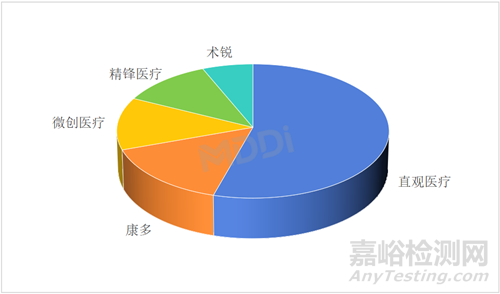

2024年,在国内腔镜手术机器人市场格局生变,直观医疗虽稳居第一的位置,但国产品牌微创医疗、康多、精锋医疗以及新锐品牌术锐奋然崛起且市场份额一同增加,使直观医疗市场份额显著减少。前四品牌直观医疗、微创医疗、康多、精锋医疗市场集中度(CR4)达到94%,市场竞争愈演愈烈。

而在县级医院市场,几乎被微创医疗、精锋医疗、术锐、康多等国产品牌所占领。

图 3 2023 VS 2024年国内腔镜手术机器人各品牌市场份额

数据来源:医装数胜

从平均单价来看,在国内腔镜手术机器人市场,直观医疗IS4000是唯一一款平均单价超2000万元的腔镜手术机器人,其本国内土化的IS4000CN平均单价降低至1905.9万元。国产单价最高的是术锐SR-ENS-600,平均单价为1891.9万元;最低的是康多KD-SR-01,平均单价仅为1146.0万元。

表 1 2024年国内腔镜手术机器人主要品牌型号平均单价

数据来源:医装数胜

2、区 域 市 场

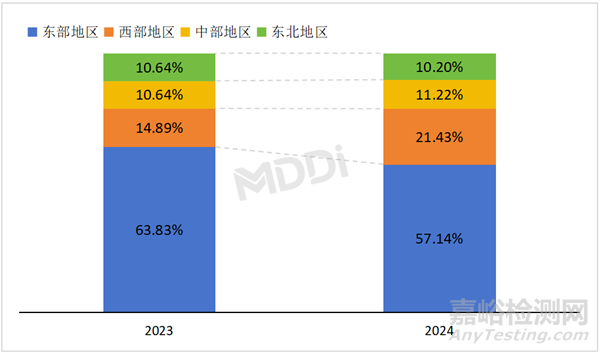

2024年,国内西部地区[1]的腔镜手术机器人采购占比显著增加,东部地区明显下降,但东部地区仍是腔镜手术机器人主要布局区域。

图 4 2023 VS 2024年国内各区域腔镜手术机器人采购占比

数据来源:医装数胜

[1] 东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10省(市);中部地区包括山西、安徽、江西、河南、湖北和湖南6省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12省(区、市);东北地区包括辽宁、吉林和黑龙江。

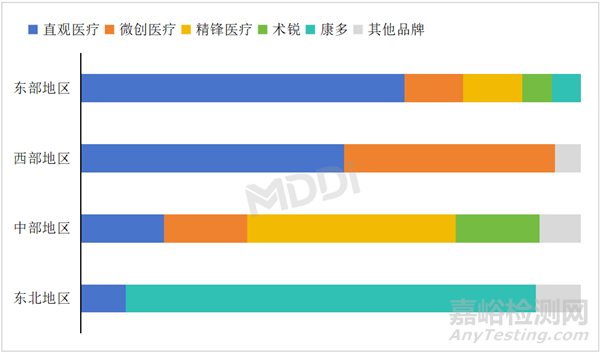

从品牌市场份额来看,直观医疗在国内东部和西部地区均居首位;微创医疗在西部地区表现更为亮眼;精锋医疗和术锐在中部地区表现相对活跃;康多在东北地区表现尤为突出。

图 5 2024年国内各区域腔镜手术机器人各品牌市场份额

数据来源:医装数胜

3、院 端 采 购

2024年,国内腔镜手术机器人采购仍以三级医院为主,占比达到93.55%,较去年增加了9.46个百分点。

图 6 2023 VS 2024年国内各等级医院腔镜手术机器人采购占比

数据来源:医装数胜

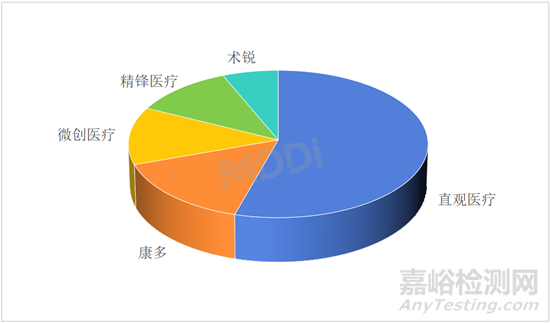

从腔镜手术机器人在国内三级医院的市场格局来看,2024年,直观医疗市场份额位列第一;康多市场份额大幅增加(+7.08%),并反超微创医疗进入前二;此外国产品牌精锋医疗、术锐市场份额也较明显增加。

图 7 2024年国内三级医院腔镜手术机器人品牌市场份额

数据来源:医装数胜

结 语

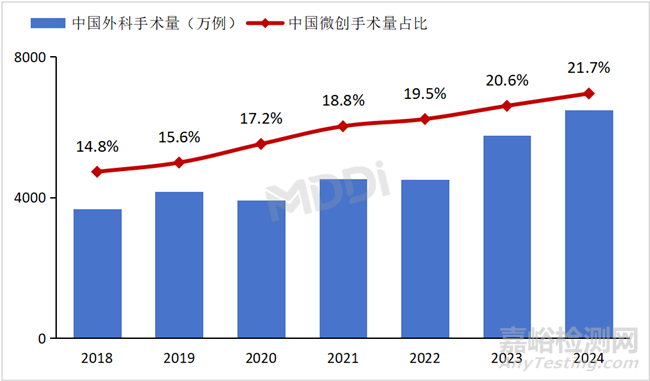

据医装数胜统计,近年来我国微创手术量在外科手术中的占比持续增长,在2024年达到21.7%,较2018年的14.8%增加了近7个百分点。随着国内微创手术量稳步上升,腔镜手术机器人凭借微创、精细、灵活等显著优势,更大程度扩展外科医生的手术能力,深受市场青睐。在“十四五”大型医用设备配置规划、“设备更新”等国家利好政策带动下,国内腔镜手术机器人销量在2024年创下历史新高,随着年末积压的采购需求被集中释放,2025年国内腔镜手术机器人销量将实现进一步增长。此外,腔镜手术机器人的需求市场开始趋于下沉,除三级医院之外,井陉县医院等二级医院也逐渐出现腔镜手术机器人的身影,对比骨科手术机器人和神经外科手术机器人,腔镜手术机器人在二级医院及基层医院有更为宽广的市场蓝海。

图 7 2018-2024年国内外科手术量及微创手术量占比

数据来源:医装数胜手术量数据库(微创手术含内镜微创和非内镜微创)

目前,国内腔镜手术机器人市场已从过去的直观医疗“一家独大”,逐渐走向群雄并起的局面,微创医疗、康多、精锋医疗、术锐等国产品牌争得几乎半壁江山。其中,新锐品牌术锐的单孔腔镜手术机器人平均单价位列国产第一,与直观医疗本土化的达芬奇腔镜手术机器人平均单价极为接近。近年来,在政府采购医疗设备给予国产品牌价格优惠的背景下,预计到2025年,国产腔镜手术机器人预计将占据50%以上的市场份额,尽管腔镜手术机器人市场竞争极为激烈,但整体产品价格的降低和微创手术量的快速增长,手术机器人的渗透率也在快速提升,我国县级医院等较为偏远的地区配置数量极低,腔镜手术机器人市场有望实现爆发式增长。

来源:医装数胜

关键词: 腔镜手术机器人